电商景气度下行,但快递行业增长中枢保持高双位数。2021年三季度,从活跃用户端、收入端以及销售费用端来看,各电商平台发展的速率出现环比放缓的现象,但随着电商品类扩张,单位包裹的货值下降,快递景气度依然高于电商,预计仍能保持较高双位数的增长中枢。

把握核心矛盾,在当前快递行业发展阶段,供给是最重要的变量。在一个完整的快递行业生命周期中,量、价、成本分别是成长中早期、成长中后期、成熟期影响企业基本面的最大变量。从成本端来看,规模带来的边际效应呈递减趋势,而只有影响收入的单票价格,在格局支撑下存在向上大幅波动的可能。

需求下行是格局改善的催化剂,把握电商快递行业最好的投资阶段。在需求下行的阶段,行业的准入门槛提升,达到足够支撑全国性网络业务体量的困难大幅提升。同时,头部企业率先暂停扩张性的资本开支计划,快递行业已经出现了格局改善的信号。格局改善是涨价逻辑最有力的支撑,从估值修复到业绩兑现,重视快递行业业绩的向上弹性与延续性,把握电商快递行业最好的投资阶段。

快递:强烈推荐涨价与格局改善共振影响下的电商快递企业——圆通速递、中通快递、韵达股份。历经长达一年半的恶性价格战,行业经历了从高资本开支增速、高收入增速进入到高资本开支增速、低收入增速甚至负收入增速的价格战时期,头部企业利润根基受损,尾部企业产能投入掉队,面临着被整合或被出清的局面。2021年第三季度,龙头企业中通提到资本开支水平将持平或收缩,代表行业将逐步进入低资本开支增速、高收入增速的阶段,供给侧改善的背景下,涨价逻辑得到支撑,企业利润向上弹性增大,行业投资回报有望回升,把握快递行业最好的投资阶段,强烈推荐电商快递头部企业——中通快递、圆通速递、韵达股份。

持续推荐垄断格局下的高端赛道快递品牌商顺丰控股。2021年是顺丰资本开支大年,因为资本开支与业务需求的错配导致公司业绩短期承压,但二季度以来,随着产能爬坡,顺丰毛利率环比修复趋势明朗。目前公司业绩仍处于产能爬坡早期,随着四网融通项目的持续推进,新业务有望减亏,期待四季度顺丰的经营表现。

跨境物流:持续推荐深度受益运价红利、跨境电商物流有望整合发力的中国空运货代龙头华贸物流。传统货代空海运景气依旧,新病毒的出现可能加剧供需格局不稳定的状态。华贸凭借自身较强的资源掌控力,深度受益于价的红利。而在跨境电商物流赛道中,华贸能够不断推动并购整合,完善端到端的服务能力,构建跨境电商物流赛道竞争实力,有望最终脱颖而出,实现从周期到成长的逻辑切换。

10月国内航空需求环比小幅回升,但受多地疫情散发影响,局部表现出现分化。回顾过去,疫情对于机场和航空板块的影响正在由市场所预期的短期变量逐步演变为中期核心变量。展望未来,行业复苏趋势确定,节奏难以把握。

机场:重点推荐国内唯一离岛免税机场标的美兰空港以及估值处于历史性底部的白云机场。美兰空港作为中国天赋极佳的机场,中性预计2025年机场旅客吞吐量将达到4000万人次、线下免税店销售额达约100亿水平。近期公司国有化取得标志性进展,估值压制问题将有望得到根本性消解。白云机场作为国内三大门户型机场之一,若非疫情干扰,全生命周期看目前正处在产能利用率提升和免税高增长共振的黄金时期。在疫情持续冲击下,公司当前PB估值已经来到历史性底部。国门重开日,价值回归时。

航空:强烈推荐β和α兼具的吉祥航空,吉祥航空采用“吉祥(全服务)+九元(低成本)”的全赛道布局,自疫情发生以来基本面持续改善,疫情过后公司大概率将进入高速增长期。长期持续推荐中国低成本航空龙头春秋航空,公司是国内首家低成本航司,盈利能力行业领先。公司背靠区域航空大市场,有望充分享受中国低成本航空赛道的需求与格局的双重红利,为投资者带来长期超额收益。受近期本土疫情散发影响,中国三大全服务航司估值再次来到大周期级别的底部,为底部布局提供了极佳机会。当下介入需注意持股过程中的扰动因素。

(1)快递行业短期看政策,中期看格局,长期看成本。目前行业景气度较高,随着政策逐渐深入,行业格局加快出清,头部企业也开始涨价,有望实现量价齐升,进而拥有较大的利润弹性,深度受益于行业格局改善。

(2)一线城市机场是中国民航业极为优质的核心资产,随着新基建的逐步投产,机场正在从单一的公共服务基础设施逐渐向汇聚网红餐饮和高端顶奢的顶级购物中心演进。在目前的机场模型中,免税仍是最具成长性和确定性的业务,因而行业的复苏仍然高度依赖于国际客流的恢复。国门开放日,价值回归时。

(3)航空业是典型的大周期行业,在大周期中,需求周期往往表现为危机周期。大危机的爆发导致需求彻底崩溃,股价重回周期底部,同时也意味着新一轮周期的开启。在COVID-19疫情持续冲击下,多数中国航空股股价来到大周期级别底部。复苏的节奏难以把握,但趋势已经确定性向上。

给予行业“推荐”评级。

重点推荐:圆通速递、顺丰控股、中通快递、韵达股份、美兰空港、白云机场、吉祥航空、春秋航空

公司方面:并购失败、现金流断裂导致破产、低价增发导致股份被动大幅稀释、加盟商爆仓、成本管控不及预期等。

行业方面:业务增速不及预期、重大政策变动、竞争加剧发生行业事故等。

宏观方面:经济大幅波动、地缘政治冲突、油汇大幅波动、大规模自然灾害、新一轮疫情爆发等。

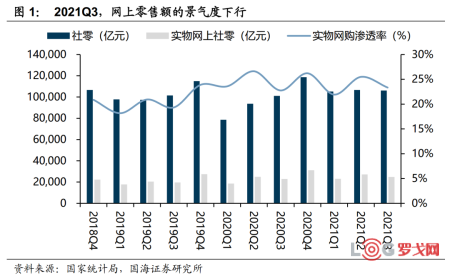

后疫情时代,在社零增速收缩的大背景下,电商景气度位处下行通道。

2021Q3,社零总额同比下降5%,实物商品网上零售额同比增速下降1.27pct至7.75%,实物商品网购渗透率下降2.15pct至23.34%。随着社会及网购消费需求缩减,当前阶段电商行业景气度受到冲击,业绩增速放缓,2021年天猫“双十一”交易额较去年同口径增长421亿至5403亿,但增速由2020年同期的26%降至8.45%,创13年来新低。

在公司层面,2021Q3,主要电商企业在销售费用率维稳甚至上行的背景下,经营指标增速依然有下行压力。

活跃用户方面,2021Q3,京东年度活跃买家环比增加2030万至5.52亿,增速出现明显下行,MAU环比下降6600万至8.83亿,同比下降2.49%;拼多多MAU环比增长350万至7.42亿,年度活跃买家环比增加1740万至8.67亿,增速出现下滑,分别降至0.47%、2.05%;阿里巴巴国内年度活跃买家环比增加4100万至9.53亿,同比增长4.5%,增速不及预期。现阶段各大电商平台MAU及年度活跃买家数增速均有不同程度下降,平台用户增速放缓,未来或将面临提升用户粘性及回购频率的挑战。

收入方面,2021Q3,京东自营商品收入为1980.8亿,同比增长26.3%,增速大幅下降,创多季度新低;天猫实物商品GMV同比增长23.00%,增速自一季度以来保持平稳;拼多多平台收入同比增长22.97%,增速环比增加0.24pcts。消费需求缩减,三季度各电商平台收入增速维持稳定或有所下滑。

销售费用方面,2021Q3,阿里巴巴销售费用率达到14.38%,创12个季度以来新高,拼多多销售费用也出现回升势头。

虽然快递行业80%以上的需求来自电商,电商景气度确实会影响快递需求,但值得注意的是,随着电商品类扩张,单位包裹的货值下降,快递景气度依然高于电商,预计仍能保持较高双位数的增长中枢。

2021Q3,单季度快递业务量同比增长22.96%,增速虽有所减缓,但2021Q1-Q3累计快递业务量达767.7亿件,已占2020年全年快递行业92%的业务量,在电商景气度不济的背景下,快递业务量及收入仍保持稳定增长,且指标增速均高于实物网购增速。

在一个完整的快递行业生命周期中,量、价、成本分别是成长中早期、成长中后期、成熟期影响企业基本面的最大变量。目前我国快递行业位处成长中后期,2017-2020年快递业务量增速稳定在20%+的水平。按收入成本框架来看我国快递:

量:在过去三年的时间里,头部企业通过价格战掠取尾部企业的市场份额,使得业务量增速远超行业,能够保持在30-40%的区间。但随着头部企业的市场份额逐渐趋于稳定,企业业务量增长将逐渐趋近于行业增长中枢,呈线性变化趋势。

价:价格战的代价是,头部企业的单票收入降幅中枢每年都在15%-20%的区间。由于价格战的负面影响,头部快递企业的收入增长呈放缓态势。

由于规模效应的存在,快递企业的成本主要受规模、投资、管理三大变量影响。在行业成长中后期,企业规模和投资都是线性且有规律可循,而管理的进步则是循序渐进的。因此快递企业的成本在没有重大技术突破的背景下,是一个边际效应递减的长期慢变量。

需求下行是格局改善的催化剂。复盘美国快递行业,都是在快递行业需求增长中枢下降至20%以内,行业才完成出清的进程。

需求下行周期,行业进入门槛提升,来自新进入者的冲击减弱。行业发展至今,头部电商快递企业均已搭建起全国性网络。2021Q3,百世快递日均票量约为2300W单/日,被极兔整合后,理想状态下,预计日均票量能够达到4500W单/日,市占率有望超过申通快递(日均票量约为3000W单/日),综合来看,为保持全国性网络的健康运营,快递企业需要维持2500W单/日的规模,在2020年行业增速达到31%的情况下,极兔经历约一年半的价格竞争,达到了约2200W单/日的业务量规模,而在需求下行周期,达到相同规模的难度更高,行业的准入壁垒已经提升。

同时,头部企业资本开支的诉求下降,快递行业已经出现格局改善的信号。2021Q3,中通资本开支达到25.70亿元,同比增长16.77%,预计2021年全年,中通资本开支达到90亿元。从中通三季度的资本开支结构来看,20.50亿元用于购买土地使用权以及建设转运中心,占比达到79.77%,投入重心将逐渐从自动化设备、运输车队等通缩型资产转为土地、转运中心等通胀型资产上。同时,中通宣布投资周期将逐渐步入尾声,资本开支水平预计将开始持平或下降,企业将更关注质量、业务量市场份额和盈利的平衡。

在龙头中通率先停止进行扩张性资本开支后,电商快递行业将步入新的发展阶段,各企业将相继进入低资本开支增速、高收入增速时期。在行业产能投入逐渐走向平稳、尾部企业被出清整合的情况下,行业供需格局有望改善,而供给侧的平稳发展,是对行业涨价逻辑最好的支撑。

把握快递行业最好的投资阶段。历经长达一年半的恶性价格战后,行业估值与盈利能力均已触底,在此期间,各企业扩张性的资本开支加剧了现金流错配的现象。随着中通率先停止进行扩张性的资本开支,公司经营目标转为盈利能力的提升与现金流状况的优化,行业供给侧也将步入平稳,龙头引导价格战的可能性大大降低;极兔整合百世后,业务体量也将迈过头部企业的门槛,足以撑起一张全国性的快递网络,因此网络的融合与完善将成为极兔下一阶段的主要任务,再度发起价格战的可能性降低。从涨价到格局改善,从估值修复到业绩兑现,重视快递行业业绩的向上弹性与延续性。

①数据跟踪:

业务量方面,10月快递行业业务量同比增长20.82%,达到99.48亿票。而公司层面,“双十一”前夕,各公司业务量增速环比上升。中高端赛道,10月顺丰业务量同比增速为21.61%,达到8.33亿票,速运业务保持良好的发展态势;中低端赛道,10月圆通业务量同比增长19.47%,达到15.74亿票,业务量增速维持高位;申通业务量同比增长16.88%,达到11.05亿票,业务量增速持续环比修复;韵达业务量同比增长20.39%,达到17.16亿票,业务量增速实现反弹。

单票价格方面,10月份旺季涨价加持下,电商快递公司单票收入均出现环比上升。具体来看,10月顺丰单票收入15.92元,YoY -6.90%,MoM -9.55%;圆通单票收入2.29元,YoY 6.80%,MoM 0.44%,连续三个月保持单价同比与环比的正增长;韵达单票收入2.17元,YoY -0.46%,MoM 1.40%,单票收入实现环比增长;申通单票收入2.11元,YoY -6.22%,MoM 0.00%,单票收入维持稳定。

②个股观点:

持续推荐垄断格局下的高端赛道快递品牌商顺丰控股。2021年是顺丰资本开支大年,因为资本开支与业务需求的错配导致公司业绩短期承压,但2Q2021以来,随着产能爬坡,顺丰前三季度毛利率分别为7.16%、12.84%、13.46%,环比修复趋势明朗。目前公司业绩仍处于产能爬坡早期,随着四网融通项目的持续推进,新业务逐步减亏,期待四季度顺丰的经营表现。大时代背景下看,顺丰仍是中国最具竞争实力的物流企业,长期看好顺丰在综合物流赛道的龙头地位和竞争优势。

强烈推荐格局改善支撑下,涨价逻辑不断兑现的电商快递企业——圆通速递、中通快递、韵达股份。2019年第四季度至2021年第二季度,快递行业已进行了长达一年半的恶性价格战,行业经历了从高资本开支增速、高收入增速进入到高资本开支增速、低收入增速甚至负收入增速的价格战时期,头部企业利润根基受损,尾部企业产能投入掉队,面临着被整合或被出清的局面。2021年第三季度,龙头企业中通提到资本开支水平将持平或收缩,代表行业将逐步进入低资本开支增速、高收入增速的阶段,供给侧改善的背景下,涨价逻辑得到支撑,企业利润向上弹性增大,行业投资回报有望回升,把握快递行业最好的投资阶段,强烈推荐电商快递头部企业——中通快递、圆通速递、韵达股份。

①数据跟踪:

航空货运方面,2021年11月最后一周,运价再度上涨,空运市场景气度依旧。美线来看,香港至北美YoY63.16%,WoW4.40%;上海至北美YoY107.62%,WoW14.17%。欧线来看,香港至欧洲YoY51.47%,WoW0.61%;上海至欧洲YoY35.51%,WoW-2.54%。疫情影响下,上海、香港航线供需格局并未有明显改善,舱位资源持续紧张,航空货运运价不断上行,11月最后一周,上海至北美运价相比10月最后一周上涨35.66%。

海运方面,2021年11月最后一周,行业整体供需错配的局面未得到有效缓解的情况下,海运货代报价回升。美线来看,美西线货代报价环比增长3.47%,相较年初增长247.63%;美东线货代报价环比增长3.16%,相较年初增长208.36%。欧线来看,货代报价环比增长0.82%,相较年初增长142.58%。堵塞现象虽有所缓解,但供需错配现象仍在持续,海运运价红利依旧。

②个股观点:

持续推荐深度受益运价红利、跨境电商物流有望整合发力的中国空运货代龙头华贸物流。空海运运价红利持续的背景下,华贸物流传统货代业务深度受益,拥有较强的业绩确定性。

奥密克戎病毒爆发,欧洲为新增病例主要区域,欧洲航线货代报价或将再度向上突破。截至11月28日,已有博茨瓦纳、比利时、以色列、英国、德国、意大利、中国香港、澳大利亚等至少9个国家和地区报告发现了该新型变异毒株,欧洲新增病例数激增,已有数个国家重新收紧防疫政策,跨境运输供应链的稳定性或再度迎来挑战。

供应链不稳定的背景下,国际空运、海运的运价有望再度反弹,虽然运量仍会受到抑制,但华贸物流传统货代业务仍有望凭借强资源掌控力,持续受益于运价的高景气。并且在运价红利的支撑下,华贸能够凭借较强的业绩确定性,持续培育新业务,发力整合跨境电商物流业务,完善自身全链条服务的能力,推动跨境电商物流业务实现量价齐升的发展态势。

回顾过去,疫情对于机场和航空板块的影响正在由市场所预期的短期变量逐步演变为中期核心变量。自2021年开年至今,受本土疫情多次反弹影响,民航需求曲折复苏。截至11月末,本轮多省疫情均已得到控制,国内疫情形势整体向好。但海外新增确诊病例仍在增长,叠加奥密克戎变异毒株在有些国家和地区扩散,多国边境政策再度调整,全球疫情形势复杂。近期新冠口服药的研发成功虽短期提振了市场情绪,但疫情未来的发展态势难料,疫苗与药物组合的实际效力仍待进一步观察。展望未来,行业复苏趋势确定,节奏难以把握。

①数据跟踪:

机场运营数据方面,10月航空出行需求环比有所改善,但本土多地疫情的出现仍对主要机场旅客吞吐量恢复造成影响。其中深圳机场旅客吞吐量同比下降10.33%,环比上升12.8%,恢复情况较好;上海机场旅客吞吐量同比下降15.4%,环比上升45.17%,客流量已经从8月份的低谷走出;白云机场、美兰空港旅客吞吐量同比分别下降20.03%、23.40%,环比分别上升11.55%、9.67%,业务平稳恢复;首都机场由于防疫政策较为严格,旅客吞吐量同比下滑31.54%,不足2019年同期的4成,环比上升3.28%。

②个股观点:

一线城市的核心机场是中国民航业极优质的核心资产,新基建逐步投产将助力其从过去的单一公共服务基础设施向汇集高端顶奢品牌、热门网红餐饮等于一体的顶级综合性购物中心持续演进。免税业务仍是当下机场模型中最具成长性和确定性的业务,因而行业复苏的关键仍在于国际客流恢复。

作为国内唯一的离岛免税机场标的,美兰机场是当下国内天赋极佳的免税机场。中长期来看,将于12月2日投产的新航站楼配合已经提升至10万元的人均免税额度为公司免税业务发展带来新的机遇,中性预计2025年机场旅客吞吐量将达到4000万人次、线下免税店销售额达约100亿左右(较2020年CAGR分别为20%、30%)。近期海航重整方案进程续推进,美兰机场国有化取得标志性进展,多年来压制公司估值的问题将不复存在。1H2021机场旅客吞吐量已经恢复至2019年同期8成,免税线下销售额大幅提升至21.86亿元/yoy+152.67%,其成长性已经得到初步验证,估值有望持续修复。

白云机场作为国内三大门户型机场之一,若非疫情影响,全生命周期来看当下正处在产能利用率提升和免税高增长共振的黄金时期。当下公司国际线业务受到严重干扰,中短期业绩承压。同时在疫情反复、被移除沪港通等利空因素的影响下,公司市值曾于今年8月创下疫情以来新低,当下PB约1.42倍,整体估值已经来到历史性的底部。但白云机场作为流量平台的本质没有变化,其自然垄断的地位和广阔的成长空间亦未改变。底部不悲观,国门重开日,价值回归时。

①数据跟踪:

10月国内主要航司运营数据环比出现小幅改善。春秋航空受兰州和石家庄等地的疫情影响,ASK、RPK、客运量yoy分别为-3.6%、-6.7%、-6.7%,其中客运量达到2019年同期的99.9%,几近持平;吉祥航空ASK、RPK、客运量yoy分别为+4.4%、-6.3%、-5.9%,其中客运量环比上升14.78%,恢复进度较快;国航、东航、南航ASK同比分别下降17.2%、9.0%、20.6%,RPK同比分别下降23.6%、22.5%、27.7%,客运量同比分别下降29.5%、27.1%、22.1%,其中受基数影响,客运量环比分别上升17.64%、16.36%、5.91%。

②个股观点:

航空业是典型的大周期行业,受供、需、油、汇等四大周期性因素影响,其中需求周期为主导周期。全行业可分为全服务和低成本两大赛道,其中全服务赛道由于高杠杆、低毛利,同质化严重等特点,是典型的周期股,其商业模式核心是强垄断;而低成本赛道则是交运板块少有的具备厚雪长坡特性的优质赛道,其商业模式核心是高周转。近期本土疫情偶有反复,国内民航曲折复苏,旅客出行信心及客流恢复仍需等待疫情拐点出现。

强烈推荐后疫情时代β和α兼具的吉祥航空。公司采用“吉祥(全服务)+九元(低成本)”的双品牌布局,自疫情发生以来基本面持续改善,2Q2021淡季实现国内上市航司最高的盈利水平,但估值修复进程相对滞后。待疫情结束,公司宽体机利用率大概率提升,叠加九元已恢复机队引进,两大因素将带动公司进入高速增长期。中期看,公司近7成运力布局全服务赛道,且航线品质较高。若未来供需弹性逻辑兑现,公司有望充分受益。

持续推荐春秋航空:公司是中国低成本航空龙头,盈利能力长期处于行业领先地位。中短期来看,春秋航空凭借超低成本商业模式和稳健的风险管理,在行业仍严重亏损之时已经率先实现盈利,展现出超乎行业的韧性。公司背靠区域航空大市场,本质上是周期成长股,长期来看有望充分享受中国低成本航空赛道的需求与格局的双重红利,并且凭借成本领先优势在低成本航空的细分赛道上实现强者恒强,成长为区域性大型低成本航司,为投资者带来长期超额收益。

受近期局部地区疫情散发影响,中国三大全服务航司估值再次来到大周期级别的底部,为底部布局提供了极佳机会。从2Q2021业绩来看,国内航线盈利中枢出现上移,后续供需弹性仍待观察。对于复苏,趋势向上,而节奏难以预判。长期来看,中国航空业的广阔空间没有变化,但目前疫情已经演变为航空业的中期核心变量,而距离防疫政策的转向仍有较长的路要走,当下介入需注意持股过程中的扰动因素。

美西港口堆箱量环比下滑,11月货代价格出现下滑。美西港口长滩和洛杉矶原定于11月15日开始,向卡车运输还箱时间超过9天以及火车运输还箱时间超过6天的集装箱承运人,对每个集装箱收100美元的拥堵费,并且每多一天增加100美元。该政策虽然两次推迟执行,最新收费时间暂定为11月29日,但数据端显示堵港现象得到了一定程度的改善。过去一个月堆积的箱子出现了较大幅度的下滑,从11月初至今大致减少约30%。与此同时,美西美东线货代价格也分别下降20%、15%左右。

奥密克戎病毒爆发,欧洲为新增病例主要区域,加上四季度是欧洲集运传统旺季,欧线运价或再次因为供应链紧张被点燃。截至11月28日,已有博茨瓦纳、比利时、以色列、英国、德国、意大利、中国香港、澳大利亚等至少9个国家和地区报告发现了该新型变异毒株。此外,荷兰、捷克也疑似出现了此变异毒株的踪迹。欧洲多区域出现该病毒的身影,与此同时欧洲新增病例数激增。奥地利已经实行封闭政策,德国态势比较紧急也在考虑是否要封城。因此欧线集运的有效运力可能再一次因为疫情泛滥而受到较大负面影响。同时,四季度本就是欧洲的集运旺季,供需错配进一步拉大的情况下,欧线运价有可能会从高位进一步上涨。

快递行业短期看政策,中期看格局,长期看成本。目前行业景气度较高,随着政策逐渐深入,行业格局加快出清,头部企业也开始涨价,有望实现量价齐升,进而拥有较大的利润弹性,深度受益于行业格局改善。

一线城市机场是中国民航业极为优质的核心资产,随着新基建的逐步投产,机场正在从单一的公共服务基础设施逐渐向汇聚网红餐饮和高端顶奢的顶级购物中心演进。在目前的机场模型中,免税仍是最具成长性和确定性的业务,因而行业的复苏仍然高度依赖于国际客流的恢复。国门开放日,价值回归时。

航空业是典型的大周期行业,在大周期中,需求周期往往表现为危机周期。大危机的爆发导致需求彻底崩溃,股价重回周期底部,同时也意味着新一轮周期的开启。在COVID-19疫情持续冲击下,多数中国航空股股价来到大周期级别底部。近期新冠特效药研发取得重要进展,但从药物上市到防疫政策转向,中间还有很长的路要走。复苏的节奏难以把握,但趋势已经确定性向上。

给予行业“推荐”评级。

重点推荐圆通速递、顺丰控股、中通快递、韵达股份、美兰空港、白云机场、吉祥航空。

1)公司方面:并购失败、现金流断裂导致破产、低价增发导致股份被动大幅稀释、加盟商爆仓、成本管控不及预期等。

2)行业方面:业务增速不及预期、重大政策变动、竞争加剧发生行业事故等。

3)宏观方面:经济大幅波动、地缘政治冲突、油汇大幅波动、大规模自然灾害、新一轮疫情爆发等。

首发 | 富勒科技完成3亿元融资,经纬领投,高成和高瓴跟投

11614 阅读

中国兵工物资集团有限公司2025届校园招聘供应链管理、仓储管理等岗位

4969 阅读

近1500人!中远海运24-25届全球招聘启动

4259 阅读顺丰社招仓储管理经理、KA客户经理、SME客户经理、灵活业务资源专员、散单管理岗等

3837 阅读吉利十一月岗位火热招聘物流、供应链类岗位

3833 阅读立高食品2025届校园招聘物流类专业

3801 阅读蜜雪集团2025届校园招聘供应链类岗位

3780 阅读拼多多集团-PDD | 2025届校招正式批网申时间延长至2025年1月12日

3721 阅读梅花集团2025届校园招聘物流管理类与工程、供应链管理等专业

3533 阅读日日顺供应链2025届校园招聘

3450 阅读

粤公网安备 44030402005698号

[罗戈导读]电商景气度下行,但快递行业增长中枢保持高双位数。

[罗戈导读]电商景气度下行,但快递行业增长中枢保持高双位数。