[罗戈导读]日本大和运输(YAMATO)创立于1919年,是日本最大的从事商品运输、配送的专业公司之一,也是日本邮政强有力的竞争对手之一。

[罗戈导读]日本大和运输(YAMATO)创立于1919年,是日本最大的从事商品运输、配送的专业公司之一,也是日本邮政强有力的竞争对手之一。

日本大和运输(YAMATO)创立于1919年,是日本最大的从事商品运输、配送的专业公司之一,也是日本邮政强有力的竞争对手之一。在成立初期,大和运输主营大宗货物运输。1973年爆发的石油危机导致货运量急剧减少,促使公司转向小包裹业务,并于1976年开创“黑猫宅急便”,拉开了日本快递服务的序幕。国家邮政局发展研究中心对日本大和运输2019财年披露的相关报告进行了编译,供学习参考。

日本大和运输(以下简称YAMATO集团)旗下有雅玛多运输(Yamato Transport)、雅玛多物流(Yamato Logistics)、雅玛多家庭服务(Yamato Home Convenience)等诸多子公司。“黑猫宅急便”是YAMATO集团的知名品牌,在日本家喻户晓,其母猫搬运小猫的卡通形象深入人心,寓意着:我们如同母猫精心搬运小猫一样,谨慎搬运客户的货物。秉持“先服务、后利润”“安全第一、营业第二”的服务宗旨,“黑猫宅急便”服务受到日本居民的一致好评,已成为当地生活不可缺少的一部分。在宅配服务的基础上,YAMATO集团于2013年起,以“创造物流价值网络”为目标,开始运营“羽田CHRONOGATE”等项目,将独立的物流技术、信息技术、金融技术以及“最后一公里网络”有机融合起来,使物流发展为“创造价值的手段”。

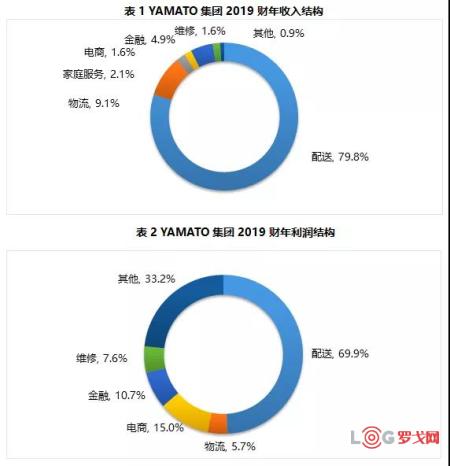

YAMATO集团有7大板块业务:配送、BIZ-物流、家庭服务、电商、金融、维修和其他。2019财年(截止2019年3月31日),YAMATO集团实现业务收入16253.15亿日元(折合人民币约1049.7亿元),同比增长5.6%。营业利润583.45亿日元,同比增长63.5%。在收入结构中,配送业务收入占比最大,达到79.8%。物流业务占比第二,但也只有9.1%。家庭服务、电商、金融、汽车维修及其他(干线运输和包箱业务)总占比仅为11.1%。在利润结构中,配送业务占比第一,但利润率仅有3%。目前,YAMATO集团拥有员工22.5万人,与佐川急便、日本邮政是日本寄递市场的三大龙头企业。

(1)配送业务。配送业务是YAMATO集团的核心业务,细分为宅急便(TA-Q-BIN)、Kuroneko DM-Bin(广告宣传册配送)及快递业务,主要面向C端消费者和企业提供小物件配送服务。2019财年,配送业务收入达到12972.22亿日元(折合人民币约837.8亿元),占集团总收入的79.8%,同比增长7.9%。

宅急便(TA-Q-BIN)采用“直营+便利店”的运营模式。自1976年至今,宅急便业务不断多元化,除简单的小包裹业务外,还增加了“滑雪宅急便”“高尔夫宅急便”“清凉宅急便”“急速宅急便”等诸多体贴入微的服务选择。根据包裹大小,宅急便分为以下几种规格:TA-Q-BIN(60-160cm的货件)、TA-Q-BIN-Compact(小于60cm的货件)及Nekopos(小型包裹邮箱配送)。

2019财年,宅急便业务营业额为11990.84亿日元,占集团总收入的73.8%。境内业务量为18.03亿件,同比下降1.8%,单价从2018年的597日元上调至664日元。境外业务主要面向四个地区:上海、新加坡、香港及马来西亚,合计业务量为647.5万件,同比下降25.5%,除寄往香港的业务量略有上涨,寄往上海、新加坡和马来西亚的业务量均有所下降。得益于公司推出的“配送业务结构改革”战略,平均单价上调,营业收入不减反增。

2019财年,Kuroneko DM-Bin(广告宣传册配送)寄递量为12.11亿件,同比下降17.3%,营业额为730.62亿日元。但由于今年业务量下降颇多,单价上调不明显,Kuroneko DM-Bin营业额同比去年下降了11.5%。

(2)BIZ-物流业务。BIZ-物流主要为企业客户提供物流服务,细分为:贸易物流服务、销售物流服务、产品物流服务、电子物流解决方案及维修服务等。BIZ-物流整合管理资源,例如:宅急便的服务网络、维修和召回处理功能、医疗器械的清洁功能及国际运输等,为客户提供创造性的物流服务。2019财年,得益于贸易物流服务和维修服务业绩上涨,BIZ-物流业务收入达到1474.37亿日元,同比增加1.6%。由于前期投入了发展资金,BIZ-物流业务额的营业利润为33.29亿日元,同比下降52.8%。

(3)家庭服务。主要为客户提供搬家、生活支援等服务,YAMATO家庭服务的口号是:帮助您搬到新的城市,开始新的生活。为提升服务体验,公司还增加了家具家电安装等增值业务。然而,由于之前家庭服务被爆出有意超收客户费用约1.09亿人民币,YAMATO集团暂停了家庭服务板块所有业务,同时宣布暂不接受来自企业或个人客户的新订单,直到制定出防止超收费用等不当行为的办法。这一负面新闻直接影响了公司的声誉和业绩,2019财年,家庭服务收入为334.04亿日元,同比下降25.5%,亏损77.64亿日元。

(4)电商业务。电商业务占总收入的1.6%,主要面向电子商务企业,为其提供ASP服务和信息系统开发等技术服务。业务细分为:信用卡解决方案、信息技术运营、电子商店销售解决方案等。由于使用宅急便寄递业务客户的减少直接影响了系统处理项目业务的减少,2019财年,电商业务实现收入265.92亿日元,同比下降2.6%。得益于公司现有的高利润服务,营业利润为87.4亿日元,同比上涨10%。

(5)金融业务。金融业务占总收入的4.9%,主要为企业和客户提供金融解决方案和结算服务。宅急便客乐得(TA-Q-BIN Collect)是核心业务。2018至2019年,即使“黑猫WEB客乐得”和“黑猫货到付款”业务量有所上涨,但是由于支付结算需求正在改变,货到付款结算方式的市场需求变小,导致“宅急便客乐得”的业务量缩小。2019年财年,金融业务收入799.66亿日元,同比下降3.6%。营业利润为62.44亿日元,同比下降21.1%。

(6)维修业务。维修业务占总收入的1.6%。公司致力于降低客户车辆维修花费、提高维修便捷度,为客户提供24小时,365天不间断的车辆维修服务。得益于维修车辆数量增多,2019财年,维修业务收入为259.85亿日元,同比上涨5.5%。公司实现了标准化和可视化监管的商业运营模式,业务流程效率得以提高,2019财年的营业利润为44.33亿日元,同比上涨7.1%。

(7)其他业务。其他业务占总收入0.9%,以干线运输和包箱运输为主,为客户提供共享运输服务。得益于JITBOX收入20.5%的高增长,2019财年其他业务收入147.05亿日元,同比上涨21.3%。JIXBOX是一种包箱运输,利用多家公司提供的网络布局,为客户提供及时、有效的运输服务。

YAMATO集团以可持续发展为战略目标,以博采众议式管理(Inclusive Management)为手段,致力于为社会的多样化发展做贡献。博采众议式管理是YAMATO集团的特色管理模式,其核心内容是:将如何为客户提供周全服务的决定权交给员工自己。为做好下一个百年计划,应对人口老龄化、人力资源短缺以及数字化与电商市场的发展,YAMATO集团推出中期管理计划(KAIKAKU 2019 for NEXT 100),执行时间为2018至2020财年,主要内容是:以“工作方式改革”为核心,同时推动“运输业务结构”“营收和业务结构”“集团管理”三大方面改革。

(1)工作方式改革:旨在发扬博采众议式管理模式优势,努力为员工创造一个满意且有回报的工作环境。集团在2017年成立了“工作方式创新委员会”,全面推广工作方式改革。具体内容为:以缩减员工工作时间为切入点,制定符合不同员工年龄段的工作方式,积极提倡平衡工作与生活,努力创造员工满意的工作环境。加强基层与领导之间的交流,建立员工培训系统,加强对海外员工、年长员工及女性员工的关注度。提高科技利用水平,优化运营管理,降低员工工作强度。

(2)配送业务结构改革。为适应外部环境变换,应对人力资源短缺和电商市场发展,YAMATO集团为保持高质量服务,实施一系列举措:实行定价策略,恢复利润。2018年,集团上调企业客户的合同费用及个体客户的宅急便基础服务费用。提高取货与配送效率。积极利用科技和信息化设备,优化运营管理模式,普及开放式包裹储存柜。建立多样化的“最后一公里”网络,促进司机与客户的交流。

(3)逐步发展“价值网络”。2013年,YAMATO集团提出“价值网络”概念,整合日本及亚洲的“最后一公里”网络与非配送业务,促进传统物流业务升级转型,创造一系列增值业务模式。主要举措为:构建全行业服务平台、加速扩张全球五大区域(欧洲、东亚、东南亚、日本、美国)、构建跨境网络平台、全球冷链服务扩张等。

(4)响应数字化创新。为应对劳动力萎缩、生活方式多样化、科技创新带来的行业结构调整,YAMATO集团加强科技研发,于2017年成立了“数字化创新中心”,利用数字科技创新业务模式,并加强和改革现有模式。YAMATO还与美国德事隆公司(Textron)子公司贝尔直升机制造商(Bell Helicopter)开展合作,共同研发新模式空运,在2020年中期或将开始实际运用。

关税245%时代自救指南:华强北极限交付、比亚迪出海、京东2000亿支持出口转内销、云途加收报关费、燕文预收关税保证金……

1446 阅读

带你深度解析3种供应链库存控制策略:VOI、VMI、JMI,你都了解吗?

1159 阅读

送外卖和送快递,物流兄弟怎么选?

956 阅读京东物流酒水仓正式运营

999 阅读顺丰控股等成立供应链管理公司,注册资本3000万元

877 阅读骨灰级物流人分享的库存品位分析

877 阅读快运网点蜕变:做云仓、盈利大增、冲刺亿元营收

855 阅读普洛斯中国发布2024年可持续发展报告:新经济引擎 高质量发展

820 阅读三大空运巨头宣布推出全球货运联合业务

784 阅读中国电商海外“破圈”,菜鸟海外仓“绿通”助力跨境商家突破第二增长曲线

725 阅读

粤公网安备 44030402005698号