[罗戈导读]重点介绍三种应对措施,即跨入多个行业,期待不同行业的周期相互抵消;推行外包,把随业务变化剧烈的职能委托给供应商;信息共享,消除信息不对称,以及不对称带来的不确定性,“拿信息换库存”。

[罗戈导读]重点介绍三种应对措施,即跨入多个行业,期待不同行业的周期相互抵消;推行外包,把随业务变化剧烈的职能委托给供应商;信息共享,消除信息不对称,以及不对称带来的不确定性,“拿信息换库存”。

重点介绍三种应对措施,即跨入多个行业,期待不同行业的周期相互抵消;推行外包,把随业务变化剧烈的职能委托给供应商;信息共享,消除信息不对称,以及不对称带来的不确定性,“拿信息换库存”。

不同的行业的周期性往往不同。一个行业低迷的时候,另一个行业可能上扬,波峰与波谷两相抵消,公司整体营收就比较稳定。这从理论上看上去很好,但实践上并非如此。在跨越多行的大型集团公司里,除了通用电气,你很少能找到绩效好的企业。

有人会说,那三星集团呢?三星跨越电子、金融、机械、化学等多个行业,几千亿美金的营收,大概占韩国整个国家GDP的五分之一强。这几年三星是不错。不过想想看,三星作为一个公司,自1938年建立以来,已经有80年的历史。什么时候起,人们才开始把它跟一流公司挂起钩来?其实也就是这几年的事,或者更准确地讲,智能手机出来的这几年。

看到一些文章,说三星的优势是竖向集成的供应链,比如芯片、显示屏和很多零部件都是自己生产。其实这些与其说是优势,不如说是巧合。用英语里的一句话来说,就是every dog has its day(每条狗都有走运的一天),并不能证明跨行的优势。相反,你看三星,除了三星电子以外,别的事业部大都绩效平平。更加不幸的是,三星在手机上的领先优势正在逐渐被蚕食,这几年也是一年不如一年。比如在中国的份额,已经只有区区3%(2017年前半年销量)[1]。

让我们拿三星电子来细说。作为三星集团的主要构成,三星电子的业务跨及芯片、显示屏、手机终端等多个领域,走得是竖向集成的路,2017年的营收达到2240亿美元,净利润501亿美元,可以说是电子领域的巨龙。不管平日大家听到三星电子的多少辉煌,但股票市场不会骗人,特别是5年10年的中长周期:所有的信息,不管是公开还是半公开的,都会最终体现在股市的中长期回报中,而三星电子的回报呢,尚不及消费电子类的整体水平。

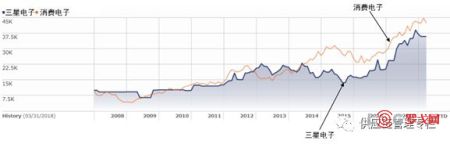

比如从2008年到2018年第一季度的10年间,如图41所示,如果在把1万美元投入三星电子,10年后变成3.7万左右;而同期的消费电子行业整体回报呢,则是接近4.5万美元。作为韩国的某种程度上的“国企”,三星电子消耗了韩国大量的资源,竖向集成的效果呢,未必有想象的理想。

图41:在过去10年里,三星电子的回报不及美国消费电子行业的整体水平

数据来源:Morningstar.com。

在网上看到一些说法,说三星特别能“抗跌打”,“三星这二十年就是从一连串灾难中走过来的”[2],不过你想想,作为一个好企业,你就根本不应该进入那么多的领域,做那么多糟糕的决策,给自己“抗跌打”的“机会”啊。要知道,这不是三星拿自己的资源“抗跌打”;这是三星拿韩国整个国家的资源试错啊。

想当年,摩托罗拉也走得是竖向集成的路(芯片+手机),决策失误,也经历过几个“跌打”,终于被市场淘汰。你不能说摩托不“抗跌打”:摩托是拿股东和自己的钱“抗跌打”,关停并转是最符合经济规律的决策,而不是赖在那里扛着,用新的错误纠正老的错误,把钱往水里扔。你也不能说这两个企业没有可比性。抛开都竖向集成芯片制造不说,光从那手机的复杂度来说,两者之间就很有一拼:摩托在回光返照前夕,手机有60多种型号;现在三星有多少种,估计连三星都搞不清楚了,咋看都有些回光返照的意味。

此外,即使跨行,也不意味着资源能在不同行业自由流动。我以前有个50亿美金营收的大供应商,他们老是说,他们的业务很多元,不但支持半导体,而且支持航空业、建筑业等。一旦半导体行业开始复苏,他们可以从别的行业借调资源。实际上并行不通,产能短缺,当时可把我给害惨了:一方面,经济复苏时,很多行业同时复苏,或者复苏的时间间隔很短,比如2004年前后的半导体与航空业;另一方面,不同行业,要求不同,比如半导体行业的要求高、建筑业要求低,虽然是同样的工种,建筑业的资源根本没法投入半导体行业。

我对跨行非常谨慎。我的逻辑很简单:企业跨行,是因为管理能力不高,没法有效应对一个具体的行业;但不同的行业在管理上是相通的,既然你没法管好一个行业,那你管好多个行业的概率有多高?这就如放到孩子教育上,如果你不懂教育,教不好老大,那你八成也教不好老二、老三,寄希望于“多子多福”显然不是解决方案。所以,企业也要考虑优生优育,避免跨行太多。

牛鞭效应带来业务上的起起伏伏,并不意味着对每个职能的影响都一样。有些职能,比如财务、人事、销售,受业务变化的影响没有生产、客服、物流等部门大,变动成本较少;而生产、客服和物流等部门,变动成本相对较多。对于变动成本较多的职能,可以考虑外包或者部分外包策略。比如在硅谷,有些高科技公司把整个生产、物流、仓储等职能都外包了,这样业务一旦好起来,是供应商在准备产能爬坡;业务衰退,是供应商在处理多余的产能。

有人会问,难道供应商就没有这问题了吗?他们有,但如果选择、管理得当,供应商可以更有效地应对。比如说一个仓储公司服务三个客户,分别来自计算机、医疗设备和半导体行业,假定牛鞭效应来了,医疗设备客户的业务上升50%,而医疗设备只占这个仓储公司30%的份额,这就意味着该仓储公司的业务只增加了15%,波动小多了。

对于周期性或季节性很强的企业,选择供应商的时候,这也是为什么要考虑自己占供应商业务的比例。比如我在半导体设备行业时,选择供应商的目标是我们的业务占比超过20%,太少的话可能变成供应商的小客户,驱动不了他们快速响应;但不要超过35%,太多的话供应商的业务太依赖我们,我们的业务量一变动,不管是上升还是下降,供应商就难以应对。

对客户来说,外包意味着原来在内部做的任务,现在得转到外部,内部协调变为外部协调;采购对象也不是简单的零部件,而是更加复杂的综合服务。相应地,需要提高供应链管理能力,特别是采购部门的力量。在过去的三四十年里,很多北美公司经历了大幅外包,结果呢,生产运营职能越来越边缘化,而采购职能越来越重要,就是这个原因。

当然,外包的另一个好处是轻资产运营,对资产回报率有好处,而资产回报率是股东最为关注的指标之一。这是驱动北美企业,特别是上市公司推行外包的一个深层次原因。这其实对供应商也有好处:他们是专业经营,规模效益大,资产利用率高,可以说是双赢。美国企业在外包某个职能时,也往往把这些职能的员工转到外包供应商那里,这也为员工的职业发展提供了更多机会。比如你原来是一个制造商的仓库经理,这辈子八成也就做到仓储物流的总监;但如果你现在被外包到一个第三方物流公司,为很多客户做仓储物流的事,你可以成为仓储总监,仓储副总,一路上去甚至成为CEO。在一个制造商管理仓库,你就管那么几个人,每天对付那些相同的破烂事,没多少机会真正发展你的业务能力;现在到了第三方物流公司,接触到的业务更多,业务能力提升的机会也就更多。

“人们以为我们变大是因为我们在小镇上建大店。实质上,我们变大是我们拿信息换库存”——山姆·沃尔顿,沃尔玛创始人

牛鞭效应的主要原因是信息不对称,比如采购方知道的供应商不知道,供应商知道的采购方不知道;销售知道的计划不知道,计划知道的采购不知道。那解决方案也可以从信息共享来。协同计划 、预测和补货(CPFR)就是这样的解决方案,让我们拿沃尔玛和宝洁为例。

实施CPFR之前,沃尔玛每卖掉一瓶洗发水,销售数据需要先在公司内部整合,经过几道手后转化成订单或者预测给宝洁。我们都知道,数据凡是经过人手,就有被扭曲的可能。所以,在准确度和时效上,宝洁得到的信息都不够好。实施CPFR之后,沃尔玛每卖掉一瓶洗发水,POS机一扫描,宝洁得到实时的销售数据,可以更好地安排计划、生产和补货,提高响应速度的同时,降低了供应链的库存和成本。

当然,CPFR还有很多内容,但核心是拿信息换库存:供应链上的波峰波谷,你要么用库存、产能来对付(产能其实是固定资产的库存,而且更难对付),要么拿信息来填平。显然,拿信息换库存是成本更低的解决方案。

CPFR这样的信息共享的方式,看上去挺宏观的,是公司战略层面的事;其实在工作中,每个人都可以在信息共享上做点什么。比如管理供应商时,一级供应商给二级供应商预测时,往往会拔高,造成牛鞭效应。那采购方可以直接给二级供应商提供预测,让他们看到给一级供应商的预测。这样,大家都在同一个预测下运作,减小了牛鞭效应的影响。你可以在电子商务网站上加了个功能,二级供应商键入相应的零件号,就能看到最根本的预测;也可以通过Excel表格、Email来定期更新。在这里,技术,即怎么做是次要的;重要的是心态,即愿不愿做。

我还想特别讲一下职能之间的牛鞭效应。从表面上看,牛鞭效应是公司与公司之间的事。其实,公司内部的部门之间同样存在牛鞭效应,而且更普遍。比如经济景气时,客户说预测是100个,销售不信任客户,万一多了怎么办?那就告诉计划是120;计划不信任销售,就告诉采购按140来准备;采购不信任计划,让供应商按照160来准备。经济不景气时,这又倒过来了,从层层加码变成层层打折,从100变为80、60、40。结果呢,要么是过剩,要么是短缺,典型的牛鞭效应。两样问题,一样根源。而解决方案了,就是制定一个数字。销售与运营计划(S&OP)的重要目标,就是让公司在同一个数字上运作。

牛鞭效应是导致行业周期波动的重要因素,几乎找不到什么行业能摆脱牛鞭效应的影响。在美国,至少从上世纪50年代起,对于牛鞭效应的系统研究就开始了。

比如麻省理工的系统动力学(SystemDynamics),就是研究供应链上不同伙伴之间的互动对整个链条的影响。后来,在八九十年代,以斯坦福大学的李效良教授(Hau Lee)为代表的学者进一步完善牛鞭效应的研究,指出信息不对称是牛鞭效应的根源,可以通过解决信息不对称来应对牛鞭效应。在工业界,企业也是久病成医,形成一成套的做法,系统应对牛鞭效应带来的业务起伏。我在硅谷十余年间,一直在周期性非常明显的设备行业,亲身经历了数个大小不同的周期,熟悉北美企业如何管理行业的周期性,比如上面提到的外包和信息共享等。

在国内,牛鞭效应,或者说行业的周期性也是存在的,而且由于政府宏观政策的不确定性而更加难以预测。但是,得益于经济的高速发展,一些行业的牛鞭效应被掩盖或者弱化。随着经济增速的放缓,牛鞭效应的影响会越来越突出。相对于北美企业,本土企业的周期管理还普遍不成熟。有些企业虽然跨行,但行业跨度太大,比如制造家电的搞房地产、做电商的养猪,在应对牛鞭效应上并没有什么实质意义。外包还不成风气,竖向集成、重资产运作还是主旋律。短期利益驱动下,供应链的协作乏善可陈;公司内部壁垒林立,导致信息孤岛、信息不对称普遍存在。在经济景气的假定下,企业宁滥勿缺,大量投入固定资产和库存;当经济增长放缓时,必将自重过重而压垮企业。

特别值得警惕的是,很多企业习惯了多年的高速增长,对宏观经济的放缓和行业的周期性变化上,心理准备普遍不足,或者就根本没有准备,仍旧重资产运营、过度扩张,最后注定要付出沉重的代价。2008年的金融危机后,我在硅谷,2009年的个人工资降下来7.5%,当年的奖金等额外收入都没有了,整体收入下降40%左右。在广大读者中,有多少人有过类似经历?如果没有的话,你八成不能理解什么叫经济停顿或下滑了。但相信我,在这一生中,你注定要遇到。

所以,未雨绸缪,提前准备就非常重要。作为个人,就是不要把钱都花了,随时准备至少6个月、1年的生活费;作为企业,一个重要的举措就是不要过度扩张。对于远离消费者、处于供应链末端的设备行业,这点尤其重要。管理好固定投资、扩张或收缩产能、决定自做还是外包,要说关系到公司的存亡,也不是危言耸听。忽视供应链管理、过度依赖重资产运作,企业势必要付出严重代价,其中一些已经在承受恶果。

比如有一个工程设备制造商,由于政府的4万亿刺激方案结束,业务增长大受影响,过度扩张时的大批固定资产投资就成了大问题——据说,他们的基础设施是按照年营收3000亿打建的,在业务量只有几百亿元的情况下,外行也能想象问题有多大。还有个大型港口设备制造商,扩张速度过快,2008年的金融危机后,成十年处于亏本或亏本边缘,只有3年净利润率超过1%,整体投资回报不如把钱存银行,估计还是卖地或变卖其他固定资产的结果。

这些企业过得这么辛苦,当然没有什么值得开心的。对于这些周期性明显的行业,比如设备制造业,希望这些学费让大家能够便得更聪明,那就是牛鞭效应猛如虎,阳光灿烂的时候,一定要想着下雨天。保守,有时候不是什么坏事情:发展的前提是要活着,太冒进,死得快,往往不是好事情。想必现在你能理解了,为什么那些欧美日的名企,在产能扩张上是那么保守了:这些企业都是身经百战,经历过多个经济的起伏动荡,死过多少次后才变得理智了。

16家上榜世界500强的物流供应链企业

2437 阅读

东南亚仓配一体的机遇与挑战

1545 阅读

申通东北首个无人车队投运

1187 阅读8月湖北京东大件物流宅配资源长期招商邀请函

1116 阅读物流企业如何参加项目投标才能成功中标 | 物流人的必修课

1056 阅读极智嘉宣布进军具身智能:具备商业化能力、研发实力、场景数据三大优势

1040 阅读抖音超市将被合并至抖音小时达

1007 阅读中国长安汽车集团有限公司正式成立,注册资本200亿元

1009 阅读京东:七鲜小厨“菜品合伙人”已收到超6.6万份报名

999 阅读国家邮政局到顺丰调研,王卫现身

971 阅读

粤公网安备 44030402005698号

_HfrHMiwzXXB3.jpg?x-oss-process=image/quality,Q_80/watermark,t_80,g_se,x_10,y_10,image_aURxY29TdHhRb0RzLnBuZz94LW9zcy1wcm9jZXNzPWltYWdlL3Jlc2l6ZSxQXzIw)