[罗戈导读]通过对货运航班时刻的详细分析,总结出我国航空货运市场“客强货弱、外强中弱、繁忙机场客货重叠”等现状,提出货运时刻是制约中国航空货运发展的关键因素,发展货运枢纽机场或成为破题之举。

[罗戈导读]通过对货运航班时刻的详细分析,总结出我国航空货运市场“客强货弱、外强中弱、繁忙机场客货重叠”等现状,提出货运时刻是制约中国航空货运发展的关键因素,发展货运枢纽机场或成为破题之举。

(一)我国航空市场“客强货弱”特征明显

1、运输量、机队规模看,我国航空市场“客强货弱”

我们从运输量、机队规模角度分析了我国航空市场“客强货弱”的特征。

1)运输量角度看,客强货弱。十年维度看,2011-2019 年,我国航空旅客运输量复合增速为 11.1%,而货邮运输量 复合增速仅为 5.4%,明显低于旅客增速,“客强货弱”明显。

2)机队规模看,客强货弱。截至 2020 年 3 月,国内全货机仅 171 架(19 年底 174 架),分散于 14 家航司,而客机 19 年底则达到 3644 架,货机仅占全部运输机队的 4.6%。同时我国航空货运大部分依赖于客机腹舱,民航局计划 发展司数据显示,客机腹舱运输约占航空货运总量的 70%,其中,在国内航线中客机腹舱运量占比高达 82%,在国 际航线中客机腹舱运量占比 49%。

2、时刻表看飞机利用率,我国航空市场“客强货弱”。

根据 2019 年冬春时刻表看:客机利用率几乎为货机的两倍。

我们测算:

每架全货机日均执飞仅约 2 班。全货机每周安排 2430 个航班,按照 171 架全货机算,平均每架飞机周执飞 14.2 班, 即每架货机日均执飞仅约 2 班。

每架客机日均执飞约 4.1 班。客机每周排班 10.3 万班,按照 19 年客机全年均值 3560 架算,平均每架飞机周执飞 29 班,即日均 4.1 班,客机利用率水平远超货机。

(二)我国航空国际货运市场“外强中弱”特征明显

1、运输量看:外航份额占比超过国内承运人,“自主可运”需破题

我国国际空运市场中,预计外航(如 FedEx,UPS,DHL 等国际巨头)货邮运输量占比过半。

2、时刻分布看:外强中弱明显

分析 19 冬春时刻表中全货机排班:

1)国内航司排班中,国际+地区航线占 38%。

国内航空公司周排班量分布看,国内航线占比 62%,国际航线占 32%,地区航线占 6%,与 2019 年货邮吞吐量分布 基本一致(2019 年国内航司承运国际航线 242 万吨,占比 32%)。

2)外航占据国际+地区航线时刻的 59%。

从内航与外航合并看,外航占据国际+地区航线班次的 58.6%,内航仅占 41.4%,这也与我们在上篇中指出的外航承 运国际+地区货邮运输量占比过半相符。

3)分航司看:

a)国内航司中:国内航班 CR3=83%,国际+地区航班 CR5=77%。

国内航班中,顺丰占比 48.8%,邮政占比 24%,金鹏占比 10.4%,CR3 达到 83%,此外,圆通航空占比 4.2%。

国际航班分布上,

三大航集团旗下全货机优势明显。国货航、中货航、南航占比领先,分别为 21.9%、16.5%、13%,三家占比 52.6%;

三家快递公司旗下航空机队,圆通、邮政、顺丰分别占比 10.6%、8.5%及 2.3%,合计 21.3%,

此外金鹏占比 14.3%。

国际+地区航班分布:国货航 20.7%、金鹏 16.7%、中货航 16.6%、顺丰 11.6%、南航 11%,5 家占比 76.6%。

b)外航的国际时刻分布相对分散,CR5=50%

外航相对分散,共计 36 家航司执飞连接我国的航线,CR5 达到约 50%,其中联邦快递和 UPS 占据绝对优势,占外航货运班次的 32%(联邦快递 19.3%,UPS 航空 13%),此外全日空占比 7.4%,空桥货运(俄罗斯)占比 6.4%, 大韩航空占比 3.9%。

c)合并国际+地区时刻来看,Fedex、国货航、UPS 位居前三,CR5=41.3%,CR10=63%

前五大航司分别为联邦快递(11.3%)、国货航(8.6%)、UPS(7.6%)、金鹏(6.9%)和中货航(6.9%)。

我国三家快递公司机队,顺丰(4.8%)、圆通(3.7%)、邮政(1.3%)分别列第 6、第 11 及第 21 位。

3、我国国际货运短板亟需补足

事件一:“疫情”下,航空客运影响严重,大面积停飞导致腹舱资源大比例下降,而要维持全球供应链体系的运转, 帮助中国制造,全货机需要发挥的作用越发凸显。

事件二:在世界贸易环境复杂变化的情形下,如何更好帮助中国企业走出去,准时、安全将货物运出去以及采购运 进来,都需要有自主有力的空中保障。

而全货机机队的规模与运营能力可视为当前我国国际供应链“自主可运”的瓶颈之一。

(三)时刻表看机场:繁忙客货吞吐机场重叠

浦东机场货邮吞吐量为我国内地第一大,而其货运时刻亦遥遥领先,货运班次占全国的 22.3%,杭州(10.6%)、深 圳(10.5%)、广州(8.8%)、南京(6.1%)分列二到五位。

其中:国内货运航班时刻中,杭州(16.9%)和深圳(12.4%)为前二,主要由顺丰航空带动;

国际时刻上,浦东机场占据绝对优势,占全国的 47.7%;

同时在外航时刻中,浦东占据 42%。

(四)现状背后:货运枢纽机场或成为破题之举

我们认为,造成我国客、货机利用率显著差异、货运航空整体实力不强的背后原因在于:

1、供需矛盾(核心枢纽机场时刻紧张+国内货运市场需求不平衡)导致货机排班少

供给端:2017 年 9 月民航局开始的“控总量、调结构”政策使得核心枢纽机场时刻愈发紧张;

需求端:国内货运市场的不平衡性和单向性明显,货运量集中于经济发达区域,尤其长三角和珠三角地区。

因此核心机场时刻资源紧张与货运需求之间的矛盾导致了货机排班显著少。

2、货机夜间飞行的限制导致排班少

因我国目前没有货运枢纽机场,从排班看,国内货机只能在夜间飞行,即集中在 23 点-次日 6 点时段,考虑货物装卸等环节的时耗,基本只能飞两个航班,即一个来回。

选取周三(排班最多)作为样本分析,国内起飞时刻中 23 点到次日6 点,时刻占比达到了 86%。

3、客货重叠矛盾导致重客轻货难以避免

1)客货机场重叠,导致重客轻货难以避免

从 2019 年我国前十大货运机场看,除了郑州机场位列货运第 7(客运第 12)外,其他机场均为客、货双前十机场。货运前十大机场吞吐量占全国机场吞吐量的 69.8%,而客运 TOP10 占比为 41.9%,货运吞吐量明显更为集中。

但也正因于此,在我国没有货运枢纽机场的情况下,客机优先的策略在一定程度上挤压了货运航空的排班,特别在北上广深等一线机场中,客运时刻本身非常紧张,更难挤出时刻增量给货运。

2)客货混营下,混合定价或导致货运总体定价体系失当

从运营模式看,混合经营下,客机腹舱是航空公司提供客运服务的附属产品,航空公司核算盈亏平衡点或边际贡献时,很少会考虑客机腹舱贡献,而航空服务产品不可储存的特征,使得公司对于腹舱几乎为出售即为利润贡献的定 位,由此在通常情况下,定价会偏低,从而使得行业价格竞争成为主流。而三大航客货混营下,因货运收入占比不 到 10%,货运并非航空公司发力的核心关注点。

客机腹舱是我国货运量的主力,而货主关心的焦点并非是以客机腹舱还是货机运输,关心的是运送结果。混合经营 下,全货机定价体系会与客机腹仓趋同,最终导致全货机和客机腹仓价格均受到极大压制。

因此我们认为货运业务的剥离和独立核算,可以更好地梳理定价体系,更好经营货运业务,或是国货航和东航物流 相继从上市公司剥离的原因。东航物流剥离后,17 年收益水平提升超越行业即可认为是一个例证。

而若要解决上述矛盾,我们认为货运枢纽建设或成为破题之举。

(一)运输量看国内航司:顺丰国内市场居首,三大航国际市场相对垄断

1、国内货运航司运力分布:顺丰居首位,三大航(关联公司)居前。

机队数量看:顺丰截止 2020 年 5 月有 72 架全货机(59 架自有+13 架租赁),占全国货机机队 4 成。

载重能力看:顺丰因窄体机货机相对更多,占比约 28%;南航、国航、东航物流全货机机队载重能力分别占比 19%、 17%及 13%;邮政与圆通分别占比 7%及 4%。

2、国内航司运输量看:CR5 占比 95%,三大航占比约 7 成

2019 年全国航空货运运输量 753.2 万吨,其中国航(含模拟国货航)193 万吨,东航(含东航物流)157 万吨,南航 176 万吨,海航 58.3 万吨,顺丰(全货机机队)57.9 万吨,吉祥 12.3 万吨,春秋 6.5 万吨。

三大航合计占比 69%,顺丰全货机机队占比 7.7%、整体航空运量(货机+散航)占比为 18%,则 CR5 高达 95%。

3、国内航司分航线看:三大航凭借客机腹舱占据了国际货运市场相对垄断地位。

三大航凭借客机腹舱占据了国际货运市场相对垄断地位,预计三大航(含货机口径)2019 年占国际货运量约 90%, 而国际货运量也占自身比重在 34%-37%。

顺丰截止 19 年底仅有 5 条自营国际线,我们测算其国际货运量占自身不到 10%。

(二)时刻表看国际目的地:日、美、韩为重要目的地国家

1、国内最繁忙:首都-杭州,首都-浦东,深圳-杭州

以航段(中转拆分)计算往返,国内最繁忙前五大段分别为北京首都-杭州(周 71 班次,占比约 5%)、北京首都上海浦东(57)、深圳-杭州(56)、杭州-广州(48)和北京首都-深圳(47)。

除传统北上广深客流集中地外,杭州是重要的货源地,主要与杭州及周边地区发达的电商产业相关,此外顺丰两大枢纽即杭州和深圳。

2、国际+地区最繁忙:浦东-安克雷奇(美)、浦东-成田、浦东-大阪

航段来看,上海浦东-安克雷奇(美)(124,占比超过 11%)、上海浦东-东京成田(94,占比 9%)、上海浦东-大 阪关西(86)、上海浦东-中国香港(82)和上海浦东-洛杉矶(72)为前五大航段;

前八大为浦东出发,反映出浦东机场在国际航空货运中的重要地位。

3、以最终目的地看:日本、美国、韩国为前三大目的地

由于货运航班通常有大量中转,我们以最终目的地来看:

1)国内货运航司目的地:美国、日本、印度为为前三大目的地国家

美国(256)、日本(104)、印度(74)、荷兰(60)、德国(49)为前五大目的地国家,合计占比达到 69.8%。

城市分布:芝加哥(119)、洛杉矶(86)、大阪(52)、阿姆斯特丹(48)和法兰克福(34)为前 5 大目的地城市, 合计占比达到 43.6%。

2)外航目的地:日本、韩国、俄罗斯为前三大目的地国家。

日本(256)、韩国(171)、俄罗斯(121)、美国(114)和德国(61)为前五大目的地国家,合计占比 63.2%, 首尔(171)、东京(161)、安克雷奇(86)、大阪(71)和莫斯科(70)为前五大目的地城市,合计占比 49.7%。

合并内航与外航目的地来看:日本、美国、韩国为前三大目的地国家,分别周排班 356、353 及 193 班,占比分别为 19%、19%、10%,俄罗斯、德国分列四、五,CR5=60%。

按照城市看:首尔、东京、大阪位列前三,分别占比 10%、10%及 8%,芝加哥及洛杉矶位列第四、五,CR5=40%。

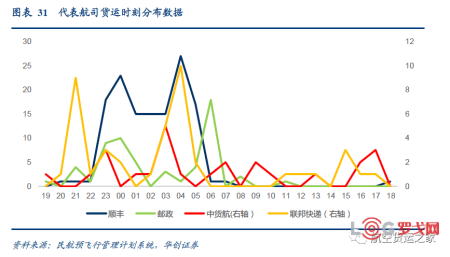

(三)时刻分布:国际货运线更多非夜间时刻

我们定义晚上23点至次日6点为夜间时刻,其他时间为非夜间时刻(根据民航预飞行管理计划系统披露时刻表统计, 或存出入);

选取顺丰、邮政、中货航(东航物流旗下全货机机队)、联邦快递做比较,观察到:

顺丰航空:136 个时刻,其中夜间时刻占比 96%。其起飞高峰时段集中于 23-5 点之间,占时刻比重的 96%,其他时 段仅有零星航班,在客运高峰时段 8 点-17 点完全没有航班起降。

邮政航空:59 个时刻,其中夜间时刻占比 85%。起降高峰时段集中于 23-6 点,比顺丰多一小时,占比 85%,尤其 凌晨 6 点的 18 个时刻占自己的 31%,此外晚上 9 点亦有 4 个时刻。

中货航与联邦快递机队全用于国际航线,故而分布有差异,

中货航:25 个时刻,其中非夜间时刻达到 52%。白天时刻中,上午 7 点到 10 点,下午 4 点与 5 点合计有 10 个时刻, 占比 40%,

联邦快递:42 个时刻,其中非夜间时刻 55%。白天时刻中,上午 11 点到下午 5 点有 8 个时刻,占比 19%,20 点-22 点亦有 11 个时刻,占比 26%。

再如国货航,起降高峰也集中于夜间,但日间有部分航班,主要为国际远程航班。

1、顺丰航空:136 对时刻,其中夜间时刻占比 96%,深圳、杭州为国内基地,印度为国际线重要目的地

时刻:分析时刻表,统计顺丰航空 136 对时刻,按照起飞看,高峰时段集中于 23-5 点之间,占时刻比重的 96%,其 他时段仅有零星航班,白天客运高峰时段 8 点-17 点完全没有航班起降。

排班量:周排班 845 班,占国内航司的 34.8%,占整体(内外航)的 22.7%;其中在中国内地航班中占比 48.8%,国 际+地区航班中,占国内航司的 11.6%,整体航司的 4.8%。

航点覆盖:顺丰共覆盖国内+国际 46 个航点,

其中,国内(不含港澳台地区)共覆盖近 40 个航点,周排班超过 700 班,杭州(22.1%)、深圳(21.9%)明显领先, 北京首都(6.3%)、无锡(4.5%)和郑州(3.1%)为其他重要航点,而在我国第一大货运吞吐量机场浦东顺丰排班 21 班,占比 2.8%。

其中,国际+地区共有 10 个航点,时刻总占比 6.2%,中国香港(1.2%)、中国台北桃园(1.2%)、金奈(0.8%)、 新德里(0.8%)和吉隆坡(0.7%)为前五大航点。

繁忙航段:

国内航线中,连接两大基地的杭州-深圳(56 班)遥遥领先,即日均 4 个往返,此外日均超 2 班及以上的还有北京杭州、北京-深圳、深圳-南通、深圳-上海浦东、深圳-无锡等。

国际+地区航线中,深圳-新德里(周 14)、深圳-金奈(周 14)、郑州-吉隆坡(周 12)为前三大航段。中印航线为 公司重要航线。

2、邮政航空:59 对时刻,其中夜间时刻占比 85%,南京为核心基地,国内线布局为主

时刻:分析时刻表,统计邮政航空 59 对时刻,起降高峰时段集中于 23-6 点,比顺丰多一小时,占比85%,凌晨 6 点的18个时刻占自己的31%,此外晚上 9 点亦有4个时刻。

航班量:周排班391 班,占国内航司的16.1%,占整体的10.5%,均仅次于顺丰。其中中国内地航班 363 班,占比自身比重的93%,占行业的24%,国际+地区航班中,占国内航司的 3.1%,整体航司的 1.3%。

航点覆盖:邮政航空覆盖国内 26 个机场,其中南京(28.2%)为核心基地,首都机场(8.3%)、浦东机场(7.5%)、 白云机场(5.7%)和福州(4.4%)为前五大机场。

繁忙航段:

国内航线中,上海浦东-首都(周 26 班)、广州-上海浦东(周 24)、武汉-南京(周 23)、青岛-南京(周 21)、深 圳-南京(周 21)为前五大航线。日均排班均超过 3 班。

国际和地区航线较少,国际线仅一周 14 班(往返)上海浦东-大阪和 4 班西安-首尔;地区线仅每周 10 班福州-中国台北桃园

3、中货航:25 对时刻,其中夜间时刻占比 48%,均为国际+地区线

时刻:中货航为东航物流旗下全货机机队,统计时刻表,其 25 对时刻,全部为国际+地区航班,夜间时刻占比仅 48%, 上午 7 点到 10 点,下午 4 点与 5 点合计有 10 个时刻,占比 40%。

排班:中货航周排班 152 班,占国内航司的 6.3%,占整体的 4.1%。全部为国际+地区航班,占国内航司执飞国际+ 地区航班的 16.6%,整体航司的 6.9%。

航点覆盖:中货航在国内仅有 2 座起降机场,分别为上海浦东和宁波,合计每周 160 个时刻,其中浦东机场每周 152 个,占比 95%。海外/地区目的地或经停点共有 14 个,其中亚洲地区 7 个,北美 4 个,欧洲 3 个。

繁忙航段/航线:

国际线存在中转经停,我们分拆航段与航线来看,

航段角度,上海浦东-洛杉矶(周 28 班)、上海浦东-安克雷奇(周 16)和上海浦东-芝加哥(周 16)为前三大航段;

航线角度,上海浦东-芝加哥(周 32 班)、上海浦东-洛杉矶(周 28)和上海浦东-新加坡(周 18)为前三大航线。

4、联邦快递:42 对时刻,夜间占比 55%,国际线周排班数量第一,中日航线是最繁忙航线

时刻:统计时刻表,联邦快递 42 对时刻,均为国际航班,其中夜间占比 55%,非夜间占比 45%,白天时刻中,上午 11 点到下午 5 点有 8 个时刻,占比 19%,20 点-22 点亦有 11 个时刻,占比 26%。

排班:周排班 250 班,占全部国际+地区航班的 11.3%,超过国货航 190 班(8.6%),是国际+地区航班最多的航司。

航点覆盖:联邦快递在我国国内仅有广州、上海浦东、北京首都和深圳四大一线城市航点,其中广州为其最大枢纽, 联邦快递在白云机场设立了其亚太区转运中心,广州时刻占比 66%;

海外航点有 23 个,分布较为分散,北美 3 个(安克雷奇、夏威夷和孟菲斯),大洋洲 2 个(悉尼和奥克兰),欧洲 3 个(巴黎、科隆、列日),东南亚有新加坡、曼谷等 10 个航点,东亚东京、大阪、首尔 3 个航点,南亚印度新德 里和孟买 2 个航点。

繁忙航线/航段:前三均为广州-大阪关西(周 22 班)、广州-东京成田(周 18)和上海浦东-大阪关西(周 18)。

618单量越多为何时效越快?京东物流智狼重塑仓储履约

3262 阅读

极兔云仓发展迅猛,“618”服务再突破

1664 阅读

获菜鸟1.7亿美元投资,年营收12.5亿美元,这家跨境物流巨头即将上市

1572 阅读菜鸟牵手瓶子星球集团,梅见、果立方用上了BC一体化酒水专仓

1136 阅读快递运输电动化破局,绿色物流进入新阶段

1012 阅读顺丰控股:5月营收251.13亿元,同比增11.34%;业务量14.77亿票,同比增31.76%

997 阅读刘强东分享会:京东做餐饮酒旅都是为供应链

1025 阅读极智嘉更新港股IPO招股书 已完成港股上市备案

889 阅读联邦快递全新华北地区业务总部正式启用

748 阅读申通携抖音618构建“次日达”服务体系

752 阅读

粤公网安备 44030402005698号

_CRnWoLaAkCsA.png?x-oss-process=image/quality,Q_80)