[罗戈导读]行业层面,2019年1月规模以上快递企业单月实现运量45.23亿件,同比增长13.47%,实现收入596.80亿,同比增长19.96%,单量增速较去年同期明显下滑。快递单价为13.20元/件,同比增加0.72元/件,增长5.77%,环比增加1.95元/件,增长17.33%。行业CR8达到81.20%,同比提升1.2个百分点,环比持平。

[罗戈导读]行业层面,2019年1月规模以上快递企业单月实现运量45.23亿件,同比增长13.47%,实现收入596.80亿,同比增长19.96%,单量增速较去年同期明显下滑。快递单价为13.20元/件,同比增加0.72元/件,增长5.77%,环比增加1.95元/件,增长17.33%。行业CR8达到81.20%,同比提升1.2个百分点,环比持平。

数据回顾

行业层面,2019年1月规模以上快递企业单月实现运量45.23亿件,同比增长13.47%,实现收入596.80亿,同比增长19.96%,单量增速较去年同期明显下滑。快递单价为13.20元/件,同比增加0.72元/件,增长5.77%,环比增加1.95元/件,增长17.33%。行业CR8达到81.20%,同比提升1.2个百分点,环比持平。

公司层面,1月圆通、韵达、申通、顺丰快递单量分别为6.55亿件、6.59亿件、5.10亿件、4.09亿件,增速分别为36.13%、35.60%、42.96%、27.41%。单票收入分别为3.44元/件、3.56元/件、3.38元/件、24.85元/件,分别同比变化-8.99%、77.11%、-2.31%、8.66%。

数据点评

我们认为1月快递数据有以下几点值得注意:

1月全行业单量增速有所减少,但单价提升明显,可能是受春节提前的影响;圆通、韵达、申通单量增速齐头并进,均超过35%;结合整体单量的下滑以及CR8同比提升,我们判断前8强中有企业出现了月度单量数据的下滑。

单价上,韵达开始将派送收入成本计入报表,导致单价大幅提升,未来将与圆通、申通同口径,也使得投资者更容易进行比较和判断。

顺丰增速和单价同时提升,可能与公司春节坚持上班有关,同时也体现出顺丰较强的壁垒带来的议价力。

投资建议

我们对快递行业继续维持“增持”评级:

一方面,目前快递行业向头部集中的趋势没有改变,预计未来头部公司将依靠自身规模优势,以及上市后的资金成本优势,进一步压缩单件成本,并以降低单价的方式,挤压中小型快递公司的生存空间。但是头部出现了新的分化,目前A股上市三家圆通、韵达、申通的单量增速基本一致,但前8强中部分公司可能已出现增速下滑。

另一方面,我们认为,作为目前处于成长期后期的快递行业,公司不同的战略选择会决定公司的长期命运。我们建议关注增速回升,且积极布局国际件、航空件及B网高端件的圆通速递,以及估值较低的申通快递。

顺丰控股作为直营快递龙头,竞争壁垒较高,1月增速已有小幅改善值得欣喜,未来需继续跟踪其增速改善情况,同时关注兴建鄂州机场等资本投入对其利润率的影响。

风险分析

宏观经济下行或网购增速下行导致的快递单量下滑;

加盟网点管理不佳导致的爆仓等事件,会对单量造成负面影响。

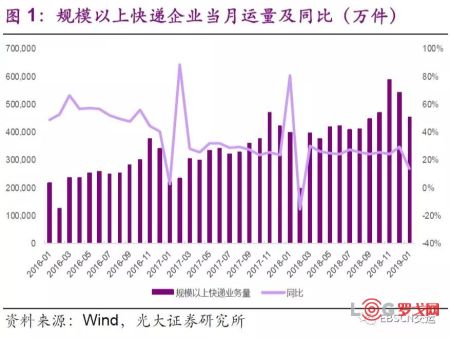

1行业数据回顾:19年1月单量同比增长13%

根据邮政局披露数据,2019年1月规模以上快递企业单月实现运量45.23亿件,同比增长13.47%,实现收入596.80亿,同比增长19.96%,单量增速较去年同期明显下滑。

1月快递单价为13.20元/件,同比2018年1月增加0.72元/件,增长5.77%,环比2018年12月增加1.95元/件,增长17.33%。此次单价大涨,我们判断大概率由于春节提前到1月,且部分快递公司春节提价导致。

12月快递行业CR8达到81.20%,较2017年12月提升1.2个百分点,与2019年12月保持一致。行业CR8自2017年1月开始从76%左右攀升,2018年6月达到近期峰值81.60%后,基本保持稳定。我们认为,目前行业龙头仍处于激烈竞争中,其中通过降低成本来降低单价是最重要的竞争手段,在这种竞争模式下,规模欠佳的竞争者将越来越难以存活,未来行业集中度有望得到进一步提升。

2通达齐头并进,顺丰单量增速喜人

2.1、快递单量:顺丰1月单量增速喜人

1月圆通、韵达、申通、顺丰分别的快递单量分别为6.55亿件、6.59亿件、5.10亿件、4.09亿件,增速分别为36.13%、35.60%、42.96%、27.41%。

从总量而言,圆通、韵达继续领跑;

增速方面,圆通、申通、韵达延续2018年12月的齐头并进态势;

顺丰增速有所回升,有望摘掉“成长性不足”的帽子。

2.2、单票收入:圆通、韵达下滑明显

圆通速递12月单票收入为3.44元/件,同比下降8.99%,环比持平,延续下跌趋势;

申通快递12月单票收入为3.38元/件,同比下降2.31%,环比增加0.14元/件,虽然受到春节时间前移影响,单价环比改善,但同比而言仍未改变下跌趋势。

韵达股份12月单票收入为3.56元/件,同比增加77.11%,2019年期韵达开始将派费纳入单价中,因此带来单价、总收入的大幅增长,未来韵达收入口径将与圆通、申通相同。

顺丰控股12月单票收入为24.85元/件,同比增长8.66%,环比增加1.22元/件,顺丰的壁垒优势再次在单价上得到体现。

3投资建议

我们对快递行业继续维持“增持”评级:

一方面,目前快递行业向头部集中的趋势没有改变,预计未来头部公司将依靠自身规模优势,以及上市后的资金成本优势,进一步压缩单件成本,并以降低单价的方式,挤压中小型快递公司的生存空间。但是头部出现了新的分化,目前A股上市三家圆通、韵达、申通的单量增速基本一致,但前8强中部分公司可能已出现增速下滑。

另一方面,我们认为,作为目前处于成长期后期的快递行业,公司不同的战略选择会决定公司的长期命运。我们建议关注增速回升,且积极布局国际件、航空件及B网高端件的圆通速递,以及估值较低的申通快递。

顺丰控股作为直营快递龙头,竞争壁垒较高,1月增速已有小幅改善值得欣喜,未来需继续跟踪其增速改善情况,同时关注兴建鄂州机场等资本投入对其利润率的影响。

4风险分析

宏观经济下行或网购增速下行导致的快递单量下滑;

加盟网点管理不佳导致的爆仓等事件,会对单量造成负面影响。

3.62亿!申通收购菜鸟旗下丹鸟物流,背后藏着哪些商业大棋?

2331 阅读

物流降本再现新招,国家队用AI重构多式联运

1691 阅读

16家上榜世界500强的物流供应链企业

1254 阅读如何评估供应链战略?使用这3个标准,让你的战略更全面

1163 阅读京东快递西藏智能化布局再落一子

1164 阅读淘宝闪购连续两个周末日订单超9000万

1140 阅读快递股大涨,申通涨停

1085 阅读京东宣布未来三年引入1000个海外新品牌

1124 阅读中国公路物流运价周指数报告(2025.7.25)

1105 阅读物流公司开始衰败的3个迹象

1103 阅读

粤公网安备 44030402005698号

_HfrHMiwzXXB3.jpg?x-oss-process=image/quality,Q_80/watermark,t_80,g_se,x_10,y_10,image_aURxY29TdHhRb0RzLnBuZz94LW9zcy1wcm9jZXNzPWltYWdlL3Jlc2l6ZSxQXzIw)