[罗戈导读]万变不离其宗。创业和投资都在向更多的供应链和流量整合的方向发展。更多的双核混合驱动的商业模式,相信在未来会越来越常见。如同下围棋,两眼则活!

[罗戈导读]万变不离其宗。创业和投资都在向更多的供应链和流量整合的方向发展。更多的双核混合驱动的商业模式,相信在未来会越来越常见。如同下围棋,两眼则活!

作者 | 曲凯

来源 | 42章经(微信ID:myfortytwo)

在之前的互联网世界中,很多资本和创业者都是围绕着 C 端流量这一件事在做文章。这就造成了很多伪风口,很多公司起来得快,倒下得也快。

美团的联合创始人王慧文前阵子也做了一个精彩的分享,他把互联网企业分成了 A 类和 B 类,A 类是供给和履约在线上的,B 类是供给和履约在线下的。美团就是 B 类里的典型,而且回头看,B 类里的很多最后成长起来的企业,最终的重点都变成了围绕供应链做文章。

这就好比下围棋,一片棋要做出来两个眼才叫做活棋。也就是说很多大的布局,都至少要围绕两个中心来进行。

钟鼎作为一家创投机构也一直是围绕两个中心在布局,一个是传统的优势领域“供应链”,一个是新兴的投资主题“消费升级” 。

那么物流和供应链领域到底该如何理解,怎么才能更好地寻找创业或投资机会?消费端又能够如何配合,怎样把两者结合起来?伴随互联网走向传统产业升级的必经之路,相信这个问题会是明年的一个重点。

两周前,钟鼎举办了一次高规格的闭门分享会,会上就围绕这个问题给出了一些答案。

这次来参加会议的既有钟鼎在供应链领域投资的典型企业家(包括德邦物流、云集、爱库存、震坤行、易久批、佛朗斯、巴图鲁、信良记、票易通等),他们分别是零担物流、社交电商、MRO、快消、叉车租赁、汽配、食材、发票管理SAAS等细分领域的领导者。

又有普洛斯CEO梅志明、万得信息董事长陆风、晨光文具董事长陈湖文等行业大佬。

作为这次闭门会的举办方,钟鼎创投总裁严力表示,闭门分享会是钟鼎投后管理的一种重要的组织形式,这次会议主题是供应链平台的升级进化,是将具有共性的企业家聚集在一起,引导大家“跨品类找同类,分享最佳实践”。

分享会上有诸多供应链领域的大咖分享,以及钟鼎自己的投资方法论,在这里也跟大家分享下。

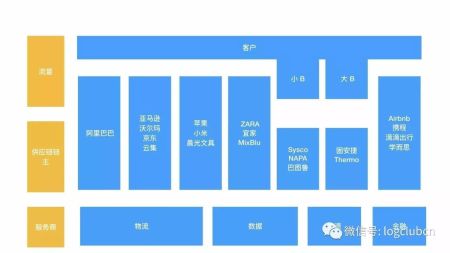

首先,几乎所有商业的发展,其实都是双核驱动的。面向客户端的是流量,而供应端核心就是供应链。A 类企业更偏流量,B 类企业更偏供应链。

无论是互联网流量,还是线下流量,流量本身解决的是获客问题。而获客来了以后,怎么样去解决留存的问题?核心就是客户的满意度。

客户的满意度来自于以商品、客户服务为载体的体验和效率,而这背后就是供应链体系在支撑。所以很多线下企业最后都选择了自建物流、供应链,就是发现只有这样才能保证用户体验。

而这一整套服务流程用一句话来说就是:

以数据为支撑,组织优质的资源在合适的时间、合适的地点,以合适的成本将商品和服务交付给客户,最终品质、成本和效率维度解决客户体验的问题。

但在如此长的从 2B 到 2C 的服务链条之下,该如何判断和寻找机会呢?钟鼎表示他们重点关注的是那些“供应链链主”和“基础设施大家伙”。

钟鼎在这里引入了一个叫做“链主”的概念,很有趣。在一条链条上谁最有话语权、谁能把握制高点,谁就是那条链上的链主。

比如,2C 领域有四种类型的典型链主。

1)阿里巴巴(超级市场平台)

2)京东(自营零售)

3)苹果(单一品牌有限 SKU)

4)Zara / 宜家(单一品牌宽 SKU)

他们都是各自链条上最具有话语权的,只有链主才能形成对整个链条的最有效的组织力。

相应的,2B 领域也有链主。To 小 B 零售终端的,比如国外面向餐饮店的 Sysco、面向汽配的O'Reilly;To 大 B企业 的,比如MRO领域的固安捷和医药研发耗材领域的Thermo fisher。

而在不同的领域中,如何筛选投资机会,钟鼎以2B 的供应链领域投资逻辑作为范例进行了阐释。在这个领域,钟鼎有三个维度来甄选具体的投资机会,第一是品类,第二是模式,第三是组织。

首当其冲的就是品类选择,有些链条上面可能就没有链主,或者有些链主不在供应链这个环节,比如能源,链主可能是在最上游资源端。

在 2B 的供应链领域,钟鼎把国际上所有的品类进行研究梳理后,会发现有十个大市值品类的跑道,这里包括食材、MRO、建材、快消等。这些品类,在 2B 供应链的分销环节,都在国际上出现了 50 亿美金的大家伙。

其实这些品类在流通环节上能出现大家伙也是有内在逻辑的。上游很分散,SKU 数量很多,在品类里有足够的利润品项甚至自有商品来形成毛利,产品相对标准化,或者说有可能被标准化(有些行业原来没有标准化,像食材,原来可能没有标准化,链主自己通过食材标准化变成一个行业的标准)等等。

然后在定了品类之后,就是选模式,找创新。

2B 的供应链领域有两个非常内在的驱动力,第一个驱动是消费升级。以前大多人在关注 C 端的消费升级,其实在这个过程中 B 端的供应链也在被倒逼着改革和升级。

第二个是技术驱动,今天的互联网和物联网的技术为 B 端的整个供应链体系的迭代,提供了非常好的条件。

很多原来的传统生意在这两个因素的驱动下,将会从分散走向集中,因此会在很多细分的领域涌现出现一批新的供应链链主或者叫大的供应链平台。

当然,最终衡量一个模式是否有真的创新,还是要回到数字上,看相对于原有模式能不能带来收入成本结构的结构性改善:要么创造更多的品牌溢价,要么在成本上做结构性的改善。

把品类和模式选完了以后,第三个核心是选什么样的团队。在 2B 领域,好团队的几个典型特质包括:

1)懂线下格局,懂博弈

2)重运营、重数据

3)有起步资源、有组织力

在和钟鼎很多人交流过后,我发现供应链领域投资和互联网投资很重要的一点区别就是,更讲究资源,而不是更讲究流量。

因为,B 端的客户资源更多是可见的,是需要被整合的,而不是被发现的。

一个创业者有资源,说明他在这个行业里面经营过,他对线下的利益格局等会比较清楚。2B 的商业模式创新,本质是传统的生意在新的 B 端消费升级和新的技术驱动下,从分散走向集中过程,是新的供应链链主诞生的过程。

那这种生意原来都是有人在做的,我们所谓的创新是什么?就是重建和打破旧的产业结构,创造新的均衡的过程。因此,它必须对原来的均衡体系有足够的认识。

最后,说回链主的概念。链条其实有大链条和小链条之分,链主自然也就有局部小链主和高势能的大链主。如果我们把链条更放大来看,品牌商、渠道/供应链、用户也是一个三个关系组成的链条,那这里面是否到底谁又是链主呢?

仔细研究会发现,最早的时候品牌商是有绝对话语权的,后来互联网革新后渠道更有话语权,再到现在就开始一切围绕消费者了。这也就完成了链主的迁移。

所以,以钟鼎投资链主的逻辑,能真正掌握消费者的企业现在也变成了潜在值得投资的重要部分,也因此,钟鼎也开始利用自己在供应链端的优势和资源,开始做 C 端消费领域的投资,从而把自己的投资延伸到了全产业链。

我们最后再看一下美国 B 类企业的典型,亚马逊。

在深度做完自己的供应链服务体系后,亚马逊也一样开始向客户迁移,其中就包括对 Whole Foods 的收购。

就像这句话所说的:

Amazon has saturated the business of bringing products to people. The next step will be in bringing people to products.

亚马逊已经把将产品带给用户这个事情做到了饱和,下一步也只能是把用户带到产品了。

万变不离其宗。创业和投资都在向更多的供应链和流量整合的方向发展。更多的双核混合驱动的商业模式,相信在未来会越来越常见。如同下围棋,两眼则活!

此文系作者个人观点,不代表物流沙龙立场

END

农夫山泉23-25届校园招聘供应链类岗位

5278 阅读

益海嘉里(金龙鱼)2025校招供应链、物流储备生

4646 阅读

顺丰社招运营经理;B端销售;仓储管理经理;支付业务负责人;客户管理岗等

4565 阅读特斯拉智能制造校招专项:24-25届物流、供应链类岗位

4618 阅读盒马社招运输经理;店仓管理专员;仓储业务物资管理高级专员;店仓经理

4348 阅读京东社招项目运营岗;客户体验分析;配送运营岗;客户经理岗;营业部负责人岗

4349 阅读华润啤酒2025届校园招聘物流管培生

4180 阅读亚马逊全球物流团队「物流销售岗位」热招中

4075 阅读曼伦2025校招供应链物流岗位

4047 阅读KK集团2025届全球校园招聘供应链岗位

3947 阅读

粤公网安备 44030402005698号