[罗戈导读]对快递网点而言,涨价是一把“双刃剑”, 在一个垄断市场尤其卖方市场,涨价是行得通的,因为消费者没有选择;可在这个同质化严重,竞争剧烈非垄断的快递市场里,一涨价业务量就会下降,有时候就等于自杀。

[罗戈导读]对快递网点而言,涨价是一把“双刃剑”, 在一个垄断市场尤其卖方市场,涨价是行得通的,因为消费者没有选择;可在这个同质化严重,竞争剧烈非垄断的快递市场里,一涨价业务量就会下降,有时候就等于自杀。

众所周知,这几年的快递行业一直在打“价格战”。都说,同质化竞争的局面不改变,寡头还没形成,战争就不会结束。

但另一方面,“网点成本升高,利润越来越薄,价格战已打不动。”这是我们去快递网点调研时听的最多的声音。“打价格战,受伤的永远是我们这些基层承包网点,承包费用不减,班车费用不减,派费不涨,罚款依旧不断。”

对快递网点而言,涨价是一把“双刃剑”, 在一个垄断市场尤其卖方市场,涨价是行得通的,因为消费者没有选择;可在这个同质化严重,竞争剧烈非垄断的快递市场里,一涨价业务量就会下降,有时候就等于自杀。

所以,基层网点现在的矛盾是,在利润越来越薄,甚至不挣钱的情况下,依然不敢涨价。原因在于总部对于网点都有业务量的要求,达不到就要罚款,只能通过价格战来抢占市场份额。

一位网点的负责人说,“我们希望取消任务量,让价格回归理性,提高服务质量。”

那2018年快递企业到底会不会涨价?我们先来来看看数据。

1)快递单价连续七年下滑

2017年全行业快递均价为12.37元/票,较2016年下降0.34 元/票,降幅2.68%,快递均价连续七年下滑。

2)快递企业单票成本上升

在运营成本控制措施管制、业务量上涨带来的规模效应以及电子面单的渗透率大幅提高的情况下,圆通、韵达、申通的单票快递产品成本依然有所上升。

圆通的单票快递产品成本从3.27元上升到3.29元,主动权掌握在成本端的毛利率也比2016年减少2.18%,圆通的成本增速未能跑赢业务量增加的收入增速。

(来源:2017年圆通年报)

(来源:2017年圆通年报)

韵达在2017年上半年单票快递产品成本从1.49元上升到1.51元。

申通在2017年上半年单票快递产品成本则从2.39元上升到2.58元,上升幅度为7.9%。

我们再来看看“快递之王”顺丰成本方面的数据:

顺丰营业成本568.2亿元(+23.1%),低于23.7%的收入增速,毛利率小幅上升0.38%。其中,人工、外包和运输三项核心成本462.3亿元(+22.6%),控制良好;非核心成本105.9亿元(+25.1%)。

人工成本现在占收入的比重是下降的,主要是顺丰在2017年加强了智能管理、微信下单(把输单岗位解放,这块成本半年减少了3亿元)、手写面单成本节省了1亿。

虽然新工具带来了4亿的节省,但是速运业务(快递、重货、冷运、同城配、国际等)的单票成本还是上升了3.8%,成本压力依旧巨大。这里面有几个原因:

一是顺丰的新业务发展,刚开始投入会遇到装载率不足等问题,顺丰为了满足客户的要求,必须要保证有足够的运力在跑。

二是快递企业尚未具备全面普及自动化快递仓储、分装、投递系统的条件,人力,物料以及运营成本等正在攀升,其次是房租成本的上升。

(来源:2017年顺丰年报)

3)总部与加盟网点之间的矛盾越来越激烈

除了成本的上涨,对于加盟性快递企业而言,总部与加盟网点之间的矛盾越来越激烈,如何缓解?虽然去年“三通一达”已经开始在“上调派费”上做文章,但加盟网点依然面临巨大的经营压力。

面对日益上涨的成本,加盟网点盈利空间进一步收窄。据了解,目前平均异地快递的收费约8元,其中成本6.6元:包括面单费用约1元、中转网络费用约2元、派送费1.5元、揽件快递员的成本每件为1.6元、以及办公室租金、管理和销售费用单件成本约1.5元,最终加盟商的平均税前利润约0.5元。有些经营不善的网点甚至会出现亏本现象,最后网点停业、跑路。这为加盟制的快递企业末端配送体系带来了隐患。

所以,我们认为,在快递均价下滑、成本上升、网点不稳定风险和消费升级、绿色环保政策的背景下,未来一两年快递企业不会再打价格战,快递价格会逐渐回升,提高服务质量会是快递企业今后的核心。

对于目前快递企业而言,涨价短时间内可以应对不断上升的成本,同时也可以维护网点的稳定。也会释放一个信号:快递企业开始主动放弃靠价格战赢得业务量的手段,更看重客户体验。

但从长远的角度来说,一方面是要考虑快递企业总部与加盟网点之间的沟通服务机制、利益捆绑机制以及网点让利机制。中通在这一方面的做法是,建立独特的“同建共享”文化提供激励机制,在传统加盟制基础上,让关键区域的总经理持有中通股份,这样加盟商们既是中通的股东也是管理层,打破了传统快递公司总部和地区之前的利益博弈关系。让主要加盟商及公司员工持有公司股份,使得加盟商与中通利益一致,这是一种具有增加业务量、提升市场份额正向激励的做法,得到不错的反响,相信其他加盟制快递企业也会跟进实施。

另一方面是科技能力的提升,自动化设备的投入,成本的管控,这也是未来快递企业的核心竞争力之一。

未来快递发展趋势:从价格竞争到科技、综合服务能力的竞争。

1)科技化

关于科技能力的提升,顺丰、“三通一达”、百世、德邦等上市企业都在反复强调的事情,作为未来物流企业的发展趋势,各家企业已经把科技能力的提升放在企业的战略层面上了。

其中圆通2017年年报就披露,把加快向科技智慧化企业的转型列为未来发展的重要战略:将以提升信息化、自动化为主线,进一步增强全链路可视可控能力,提升内部运营的安全和效率,并为全链路的信息数据采集、产业链上下游的信息交互提供支持和保障,全面实现物流、客流、信息流、关务流、资金流合一;逐步建立起大数据分析技术与能力,将公司运营过程中产生的大数据转化为实际生产力,逐步实现业务流程与公司管理的智能化和智慧化转变。

而顺丰更不用说,早已把“打造物流科技集团”放在公司的未来发展战略中,2017年顺丰在科技投入上共计16.04亿元,比去年同期增加108%,其中研发投入11.67亿元,运维及其他支出4.37亿元。顺丰科技及各业务区IT人员近3700人(含外包),其中研发人员(含外包)约2800人。在快递企业中,顺丰在科技投入的力度也是最大的。

其次,根据各大快递公司的借壳上市时募集配套资金用途来看,募集资金主要有运能提升及建设干线网络,智能化信息系统,综合物流服务设备。另外也看到,快递企业在信息化、智能化投入的相关资产正逐年增加。

2)综合化

第二趋势是综合化,未来的这两三年里,快递企业除了巩固自己的优势业务速运外,也将会以快递为基石,发展成为涵盖所有物流形态的全能物流公司,包括仓储、冷运、重货等等,一站解决客户的所有需求。

比如顺丰正积极拓展冷运、同城O2O配送、仓配一体化、重货、国际快递等新业务领域,并加强提供供应链整体解决方案的能力。

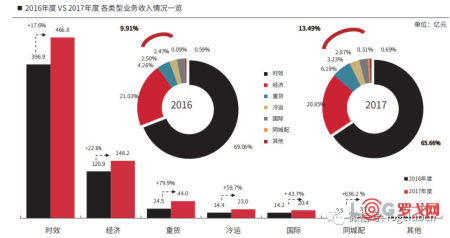

在新业务中,重货运输营收44.02亿元,增长79.93%,占总营收比达6.19%。2017年同城配业务不含税营业收入总计3.66亿元,较上一年同期增长636.18%。冷运与医药业务也保持了高速发展,不含税营业收入达22.95亿,同比增长59.70%。国际业务净收入20.43亿元,较上年增长43.70%。

韵达一直致力于构建“以快递业务为核心”“以互联网+物流为内涵”的生态圈,布局韵达快递、韵达快运、韵达国际、韵达云仓、韵达科技等五大业务板块,并在相关业务板块内开拓以仓配、云便利、跨境物流、供应链管理、智能快递柜等为内容的延伸服务。

总的来看,随着电商品类快速扩展,跨境消费增长迅速、消费升级由发达地区向欠发达地区渗透,快递企业应该自我革新来迎接新挑战:

一方面,产业方向上下游延伸,实现快递、快运、冷运、仓配一体等领域多元化布局,推进综合物流服务商建设;另一方面,业务上进一步扩展国际业务、二三线城市、乡镇领域业务,加速其网点布局实现渠道下沉。另外在成本上升的情况下,快递企业正抓紧提升企业的科技水平,以提升信息化、自动化为主线去降低成本。

此文系作者个人观点,不代表物流沙龙立场

农夫山泉23-25届校园招聘供应链类岗位

5068 阅读

益海嘉里(金龙鱼)2025校招供应链、物流储备生

4513 阅读

顺丰社招运营经理;B端销售;仓储管理经理;支付业务负责人;客户管理岗等

4467 阅读盒马社招运输经理;店仓管理专员;仓储业务物资管理高级专员;店仓经理

4236 阅读特斯拉智能制造校招专项:24-25届物流、供应链类岗位

4289 阅读京东社招项目运营岗;客户体验分析;配送运营岗;客户经理岗;营业部负责人岗

4244 阅读华润啤酒2025届校园招聘物流管培生

4033 阅读曼伦2025校招供应链物流岗位

3907 阅读亚马逊全球物流团队「物流销售岗位」热招中

3746 阅读KK集团2025届全球校园招聘供应链岗位

3723 阅读

粤公网安备 44030402005698号