[罗戈导读]考虑到上述运营资金释放出来的147亿,加上前述的物流资产打包销售的27.7亿,京东本季度的现金流表中自由现金流(free cash flow)产生的182亿,也就不奇怪了。

[罗戈导读]考虑到上述运营资金释放出来的147亿,加上前述的物流资产打包销售的27.7亿,京东本季度的现金流表中自由现金流(free cash flow)产生的182亿,也就不奇怪了。

京东(JD.com, Inc.,NASDAQ: JD)于2019年8月13日,发布了其2019年第2季度财报及半年报。我抽空总结了些我关心的数据,并好奇地想了解下面几个问题:

1. 京东的收入,特别是包括3PL物流的服务收入?

2. 京东的不同角度的盈利情况

3. 京东物流的表现到底如何?实现了自负盈亏?

4. 京东的现金流

图1:2019年Q2的净收入为1,503亿人民币,依然保持着从2015年始的每个季度一高一低的波浪上升规律,这跟每年的618和双十一有关。净收入中,直营(线上直销)占净收入合计的比例,Q2继续微微下降,为88.8%,意味着服务及代理业务收入的比重继续上升,达到了历史高点11.2%,见下图2。

根据京东在季报中披露的净收入构成,结合往期披露的信息,我对京东的收入结构,勾勒出大致图像,如图3和图4。在1,340亿的产品销售收入中,电子和家电(图3中蓝色)的占比,本季度达到66%。该大类一直是京东收入的主项,而今年比往年的占比略低,也是由于京东在大力发展其它商品销售的结果。而在168亿的服务收入中,受人瞩目的京东物流第三方收入(图4橙色),本季度大致为57亿人民币,占服务收入的34%,虽然京东物流的这项收入,占京东整体收入的不到3.8%,但如果放在第三方物流(合同物流)市场中看,也具有相当的规模。

2019年第2季度的毛利率为14.7%,在历史数据中属于中等表现。从2017年Q3开始,京东方面在财报中就不再披露订单数量,因而也就看不出客单价的变化。

有关盈利情况,财报中显示,第2季度的经营利润(income from operations)为盈利22.7亿人民币,比上季度的盈利12.3亿人民币有大幅提高。但对于一个季度收入1,500亿的企业来说,运营利润率为1.5%。而如果扣除其它非运营收入和支出,京东第2季度的税前利润(Income/loss before tax),则调整为9.8亿人民币,为净收入的0.7%。看了随后京东召开的投资人电话会议笔记,感觉投资人还是比较关注这点的,高盛的Ronald Keung就拿沃尔玛3~4%的净利润率说事儿。京东高管承诺今后会有提高。

从经营利润的22.7亿,到税前利润的9.8亿,里面最大的一项调整,就是前面几个季度一直神奇的“Others, net”名目。本季度,该项目亏损12亿。我在往期的分析中曾指出,这个项目主要就是京东对Farfetch公司的投资收益或损失。Farfetch股价表现的好坏,则影响京东这个项目上的收益或损失,继而影响京东税前利润的表现。

从另个角度,京东方面一贯使用非美国会计制度(non-GAAP)的口径,来宣传盈利,本季度该口径盈利为36亿人民币。简单地说,非美国会计制度,允许把给高管和员工的股权激励,以及折旧等成本或费用项目,从成本或费用里调整出来。我无意讨论这种方法的好坏,业内早有大量文章争论,可以理解的。

1)毛利率。如前述,第2季度毛利率为14.7%,比上个季度下降了0.3个百分点。对于季度净收入1,500亿规模来说,0.3个百分点会对净利润贡献为-4.5亿。

2)运营费用中的技术和内容以及物流费用。根据几个季度财报数据中的五项主要运营费用的对比,如下图(图5),可以发现技术和内容费用(Technology and Content)占净收入的比例,从上季度的3.1%,下降到本季度的2.5%,有0.6个百分点下降;而物流费用(Fulfillment)的占比,从上季度的6.7%,大幅减到本季度的6.1%,有0.6个百分点下降;行政管理费用,从上季度的1.1%,下降到第本季度的0.9%,下降了0.2个百分点。以上三项合计,下降了1.4个百分点,对于季度净收入1,500亿的体量,相当于节约了21亿元。销售成本(Cost of revenue)和市场费用(Marketing),估计是618大促的投入,分别上升了0.3和0.4个百分点(相当于贡献-10.5亿),使得经营利润,由上个季度的盈利12.3亿增加到本季度的盈利22.7亿。可见,本季度,京东是在保持毛利率相对稳定的情况下,依靠大幅削减费用,特别是技术与内容,以及物流费用,增加了盈利。

3)二季度国家增值税改革对盈利的影响。虽然季报上未有任何信息,但在投资人电话会议中,京东的CFO提及,由于增值税税改,即众所周知的VAT税率调整,京东在收入方面有大致18亿元的获益。我在数月前的《老胡杂谈 | 采购的同学没必要借着“增值税率下调”,对供应商趁火打劫》文章中,曾指出,如果零售环节不调价的话,那么增值税率下调,会使得零售商获利,而不会让消费者收益。这不?

京东物流情况

3.1 物流成本绩效

图6:2019年Q2的交付成本占(净收入)比为6.1%,历史上的最低值。考虑到投资人电话会议中,京东高管透露的,“三线到六线城市的新增用户相当于老用户的70%,50%的订单收货人地址来自这些低线城市”,可以想象,在配送难度增加的情况下,京东物流的同学们干得漂亮!

一方面,因为销售规模加大,分摊了固定成本;另一方面,如财报电话会议中高管解释的,提高了运作能力,特别是仓容的利用率,以及作业团队的生产力。第三,京东最近两个季度持续地对物流设施打包出售,是否减少了固定资产的折旧,从而降低了物流运作费用呢?当然这仅是我个人的猜想。

然而,根据京东2019年F20格式财报中所披露的信息,京东的Fulfillment cost(交付成本)仅是为京东商城开展的物流服务,不包括针对第三方物流和其它商家的服务,后者则是计入销售成本科目(cost of revenue)。因此,我觉得,更公平地核算京东物流针对京东商城的成本绩效,则应该是以fulfillment cost除以直营业务的净收入,而以往采用的计算都是除以整体业务净收入,显得偏颇了。调整后计算的京东物流费用占比,见图6中“交付成本%-商城”曲线,本季度该值为6.9%。

3.2 京东的物流中心

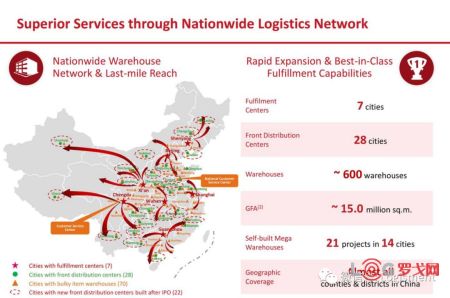

在连续两个季度没有增加物流中心数目之后,今年第2季度京东物流披露的物流中心数目,一下跃升到600个,总仓储面积也增加到1,500万平米,如下图(图7)。简单计算,每个物流中心的平均面积达到2.5万平米,大幅提高。而资产负债表中的在建工程和土地使用权,本季度未有明显变化。

京东物流本季度第一次对外披露,在其总面积为1,500万平米的仓储面积中,有250万平米,是属于京东云仓。前面说的物流中心平均面积大幅提高,与这个京东云仓有很大关系。我个人理解,京东云仓的所有权和使用权,理论上均不属于京东物流。这些应该是那些社会上的第三方物流公司的仓库,经过京东物流的认证及可能的管理要求输出后,由那些物流公司运作。我觉得,京东物流能及时对外披露此信息,是比较公平的。否则,大家会一直搞不清楚,京东物流的仓储体系中,到底有多少自建自营、租用运营和云仓运营。

我也希望日后能看到和了解,京东物流对几种模式的定义及更多信息披露。比如,由3PL运营的云仓,有多少面积是供京东业务使用的,有多少面积是3PL经营其它客户使用的?这就跟我们原先在制造业,能否把供应商或外包工厂(co-manufacturing)的产能,都算成自有产能的道理一样。如果不严谨,说出来的巨大数字,仅起到震慑“敌人”或自嗨的效果。

1) Fulfillment Center (交付中心):位于北京、上海、广州、沈阳、武汉、西安和成都这7个城市。这些地方,应该存在着大量的物流中心群,包括京东引以为豪的“亚洲一号”;很类似各大公司RDC的选址

2) Front Distribution Center (前置仓)所在的28个城市:东北3个(哈尔滨、长春、大连)、华北5个(呼和浩特、太原、石家庄、郑州、驻马店)、华东8个(镇江、南通、合肥、南昌、青岛、福州、厦门、海口)、华中2个(长沙、衡阳)、华南3个(海口、南宁、柳州)、西南3个(重庆、昆明、贵阳)、西北4个(拉萨、乌鲁木齐、银川、兰州)

3) 呼叫中心:宿迁!

4) 另外有70城市遍布着其它散货仓库。

3.3 京东物流是否自负盈亏?

这是很多同行比较关注的问题。在投资人电话会议中,强东总表示,京东物流基本上做到了自负盈亏。而京东的CFO还是比较严谨地、补充说,基于非美国会计制度,是实现了。嗯!

季报披露的信息不多,仅说了,服务收入中,京东物流为主的第2季度收入是近57亿,以及包括技术、京东物流和海外业务的上半年运营亏损是20.4亿人民币。针对投资人在电话会议中对此项信息的询问,京东的CFO和京东物流的振辉总大致解释说,亏损主要是第1季度,而第2季度,按照非美国会计制度,大致持平了。

基于京东4月15日在美国SEC报备的Form-20格式的2018年财报和往期的信息,我们可以管中窥豹般地了解一下京东的交付成本结构,如下表。

京东物流如要实现自负盈亏乃至盈利,肯定要一方面扩大第三方业务的收入且有利润;另一方面,则是控制交付成本结构中,占比高的人工和运输费用。

3.4 京东物流打包出售物流设施的进展

京东之前发布的打包出售250万平米仓库设施、价值109亿人民币的项目,在此次季报中未披露更多进展。对比第2季度与第1季度的资产负债表,截止到二季度末,该打包出售项目的资产还剩43.7亿,而1季度末该值为71.4亿,即又完成了27.7亿元的出售。

大致可以推测出,京东物流一方面打包出售原有的部分自建的仓库设施,另一方面也在大力发展京东云仓这种轻资产项目。

运营资金及现金流

图8:看看营运资金中的应付账款和库存的表现,2019年Q2,应付账款天数(DPO)是66.3天,而上季度为62.4天,上升了不少。按照本季度的销售成本(cost of revenue)体量估算,DPO每增加1天,意味着可增加京东的营运资金和现金流14亿人民币,而增加4天,就有56亿,白花花的啦。

库存天数为32.0天,也是小幅下降。顺便说一下,库存金额为455亿,比上季度末增加19%。我一直好奇,前述那些增加25%的仓库面积(300万平米),到底填满了没?而京东采销的同学维持得还是蛮不错的,继续努力吧!

如果计算一下京东的运营资金(working capital)的两个季度变化,按照“应收账款+库存金额-应付账款“的公式,则京东在第1和2季度末的运营资金分别为-248亿和-395亿,负数,意味着根本不用自己的钱啊。两者差异的147亿元,主要是应付账款延长带来的。供应商们,才是最可爱的人啊!

所以,考虑到上述运营资金释放出来的147亿,加上前述的物流资产打包销售的27.7亿,京东本季度的现金流表中自由现金流(free cash flow)产生的182亿,也就不奇怪了。再一次,深刻理解大型零售商的Cash Cow地位。

还是要唠叨一下:京东在财报上公布的DPO计算方法,Accounts payable turnover days are the quotient of average accounts payable over five quarter ends to total cost of revenues for the last twelve months and then multiplied by 360 days。即,最近5个季度的季末应付账款余额的平均值,除以最近12个月的销售成本(COGS),再乘以360天。我们在分析时不采用这种算法!较长期(如一年)的平均,不易看出企业短期的变化

UPS卖掉货运后,FedEx也考虑剥离货运,全球公路货运寒冬?

5114 阅读

41页PPT深度解读京东物流一体化供应链模式!

1748 阅读

杨兴运带队,兴满城市合伙人走进满帮!

1110 阅读京东发布自研无人轻卡,注册无人物流商标?刘强东深入汽车圈了?菜鸟、顺丰、京东无人物流车哪家强?

1002 阅读物流“客服”的蜕变:从“客户服务经理”走向“客户成功经理”

998 阅读全国首个海铁联运专用铁路场站投运

993 阅读中国船舶吸收合并中国重工获上交所并购重组审核委员会审核通过

930 阅读刚刚,极智嘉上市!一图速览IPO亮点

996 阅读仓储自营还是外包?

883 阅读成本大降,无人快递车价格从百万元“杀”到1万多元!业内专家:仍在爆发前夜

870 阅读

粤公网安备 44030402005698号

_SSw1rTPJ7WAQ.jpg?x-oss-process=image/quality,Q_80/watermark,t_80,g_se,x_10,y_10,image_aURxY29TdHhRb0RzLnBuZz94LW9zcy1wcm9jZXNzPWltYWdlL3Jlc2l6ZSxQXzIw)