[罗戈导读]疫情影响下,行业业务量下降12%,通达系单票收入持续同比提升

[罗戈导读]疫情影响下,行业业务量下降12%,通达系单票收入持续同比提升

1、快递行业:疫情影响,4月业务量下降12%,单票收入同比提升2.1%

1)业务量:4月完成74.8亿件,同比下降12%,1-4月累计完成业务量317.1亿件,同比增长4.2%。

2)收入:4月收入740.5亿元,同比下降10.1%;1-4月累计收入3133.3亿元,同比增长2.3%。

3)单票收入:4月单票收入9.90元,同比增长2.1%,环比3月提升0.31元,行业进入淡季且受疫情影响,价格维持稳定,自20年3月以来首次实现同比正增长。1-4月累计单票收入9.88元,同比下降1.8%。

2、上市公司披露4月数据:疫情扰动,通达系业务量同比下滑,圆通下滑幅度最小

1)4月业务量增速:圆通(-4.8%)>申通(-7.7%)>顺丰(-10.0%)>行业(-12.0%)>韵达(-19.4%)。

通达系业务量同比下滑,但整体降幅基本小于行业,其中圆通下滑幅度最小,韵达主要受到山西疫情额外扰动影响。顺丰业务量下滑另因公司自21年下半年起主动调优产品结构,减少低毛利产品件量所致,相佐证的,公司单票收入连续6个月同比增长。

2)1-4月累计业务量增速:申通(16.5%)>圆通(11.3%)>韵达(8.7%)>行业(4.2%)>顺丰(-3.6%)。

3、单票收入:淡季通达系持续同比增长,韵达涨幅最高

1)4月单票收入:顺丰15.40元,同比提升1.7%;韵达单票收入2.53元,同比提升24%,菜鸟裹裹业务还原口径后,单票收入约2.48元,同比提升约21.6%;圆通2.51元,同比提升16.4%,还原后单票收入约2.44元,同比增长13.4%;申通2.57元,同比提升20.7%,还原后单票收入2.46元,同比提升15.5%。

2)1-4月票均收入:顺丰16.08元,同比上涨3.7%,圆通2.59元,同比上涨12.5%,韵达2.53元,同比上涨17.4%,申通2.58元,同比上涨9.7%。

4、投资建议:

1)近期受疫情影响,4月行业业务量出现下滑,但应为短期、阶段性冲击,预计5月随着疫情缓解,下旬逐步进入6月电商旺季预热期,行业业务量将出现显著修复。

2)强调观点:a)电商快递行业在“政策底”与“市场底”共振下,价格战中短期明确放缓,龙头公司单票净利进入修复期且价格弹性巨大,推荐圆通、关注韵达。b)综合物流巨头顺丰控股:当前市值存在被低估成分,更长期维度看,供应链与国际业务或为未来看点,鄂州机场将助力公司体系升级,“强推”评级。

风险提示:经济大幅下滑,行业业务量增速显著下滑,价格战明显扩大。

1、快递行业4月数据:疫情影响,4月业务量下降12%,单票收入同比提升2.1%。

1)业务量:4月完成74.8亿件,同比下降12%,其中同城、异地、国际件增速分别为-15.8%、-10.7%、-35.3%,主要系上海、北京等多地疫情影响干线物流及末端网点;1-4月累计完成业务量317.1亿件,同比增长4.2%,其中同城、异地、国际件累计增速分别为-0.5%、5.7%、-23.41%。多地疫情影响快递履约范围及履约时效而非抑制网购消费需求,参考2020年初疫情过后,预计后续业务量将实现修复。根据邮政局日度数据,4月25-30日,日均揽收和投递分别为2.89、3.06亿件,5月1-17日,日均揽收和投递分别为2.93、3.15亿件,环比4月25-30日分别上升2.2%、3.0%。

2)行业收入:4月收入740.5亿元,同比下降10.1%;1-4月累计收入3133.3亿元,同比增长2.3%。

3)单票收入:4月单票收入9.90元,同比增长2.1%,环比3月提升0.31元,行业进入淡季且受疫情影响,价格维持稳定,自20年3月以来首次实现同比正增长。1-4月累计单票收入9.88元,同比下降1.8%。注:观察义乌4月单票收入3.06元,同比提升11.2%,表现大幅优于行业,环比3月基本持平;浙江4月单票收入5.48元,同比提升1.5%,表现优于行业,环比3月提升0.16元;广东4月单票收入8.58元,同比下降3.7%,降幅大幅缩小,环比3月提升0.75元。

2、上市公司披露4月数据:疫情扰动,通达系业务量同比下滑,圆通下滑幅度最小。

1)4月业务量增速:圆通(-4.8%)>申通(-7.7%)>顺丰(-10.0%)>行业(-12.0%)>韵达(-19.4%)。通达系业务量同比下滑,但整体降幅基本小于行业,其中圆通下滑幅度最小,韵达主要受到山西疫情额外扰动影响;顺丰业务量下滑另因公司自21年下半年起主动调优产品结构,减少低毛利产品件量所致,相佐证的,公司单票收入连续6个月同比增长。

2)1-4月累计业务量增速:申通(16.5%)>圆通(11.3%)>韵达(8.7%)>行业(4.2%)>顺丰(-3.6%)。

3)环比看:行业件量环比下滑12.4%,顺丰下滑7.0%,圆通下滑12.1%,申通下滑19.9%,韵达下滑28.4%。

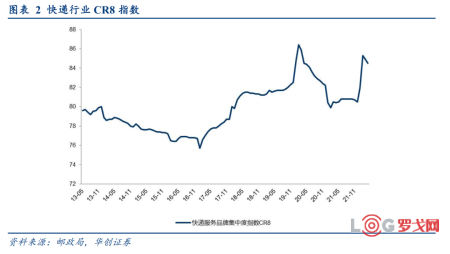

4)行业集中度:4月CR8 84.5,同比大幅提升4.1pct,较3月环比下降0.4pct。1-4月累计份额:韵达(17.2%)>圆通(15.6%)>申通(11.0%)>顺丰(10.0%)。

3、快递收入:

1)4月收入增速:申通(11.4%)>圆通(10.8%)>韵达(0.03%)>顺丰(-8.5%)>行业(-10.1%)。

2)1-4月累计收入增速:申通(27.8%)>韵达(27.6%)>圆通(25.2%)>行业(2.3%)>顺丰(-0.1%)。顺丰合并披露嘉里物流相关收入,1-4月合计累计收入801.29亿元,同比增长 42.31%。

4、单票收入:淡季通达系持续同比增长,韵达涨幅最高。

1)4月单票收入:顺丰15.40元,同比提升1.7%;韵达单票收入2.53元,同比提升24%,菜鸟裹裹业务还原口径后,单票收入约2.48元,同比提升约21.6%;圆通2.51元,同比提升16.4%,还原后单票收入约2.44元,同比增长13.4%;申通2.57元,同比提升20.7%,还原后单票收入2.46元,同比提升15.5%。

2)环比看,圆通提升1.2%,申通提升0.4%,韵达下降2.3%,顺丰下降0.8%;

3)1-4月票均收入:顺丰16.08元,同比上涨3.7%,圆通2.59元,同比上涨12.5%,韵达2.53元,同比上涨17.4%,申通2.58元,同比上涨9.7%。

5、投资建议:

1)近期受疫情影响,4月行业业务量出现下滑,但应为短期、阶段性冲击,预计5月随着疫情缓解,下旬逐步进入6月电商旺季预热期,行业业务量将出现显著修复。

2)强调观点:

a)电商快递行业在“政策底”与“市场底”共振下,价格战中短期明确放缓,龙头公司单票净利进入修复期且价格弹性巨大,推荐圆通、关注韵达。

b)综合物流巨头顺丰控股:当前市值存在被低估成分,更长期维度看,供应链与国际业务或为未来看点,鄂州机场将助力公司体系升级,“强推”评级。

风险提示:经济大幅下滑,行业业务量增速显著下滑,价格战明显扩大。

首发 | 富勒科技完成3亿元融资,经纬领投,高成和高瓴跟投

11439 阅读

中国兵工物资集团有限公司2025届校园招聘供应链管理、仓储管理等岗位

4829 阅读

近1500人!中远海运24-25届全球招聘启动

4182 阅读宁德时代社招物流工程师-YBSJ;高级物流工程师-进出口;海外物流规划工程师;物流规划工程师;机械工程师(物流)

3819 阅读顺丰社招仓储管理经理、KA客户经理、SME客户经理、灵活业务资源专员、散单管理岗等

3732 阅读吉利十一月岗位火热招聘物流、供应链类岗位

3630 阅读拼多多集团-PDD | 2025届校招正式批网申时间延长至2025年1月12日

3623 阅读TCL实业2025届全球校园招聘供应链管培生等岗位,截止11月30日。

3344 阅读梅花集团2025届校园招聘物流管理类与工程、供应链管理等专业

3379 阅读美团社招仓储主管;郑州运营督导(物流方向);中心仓经理;业务推进专家;水果采购专家等

3252 阅读

粤公网安备 44030402005698号