事件:顺丰控股公布2020年三季报

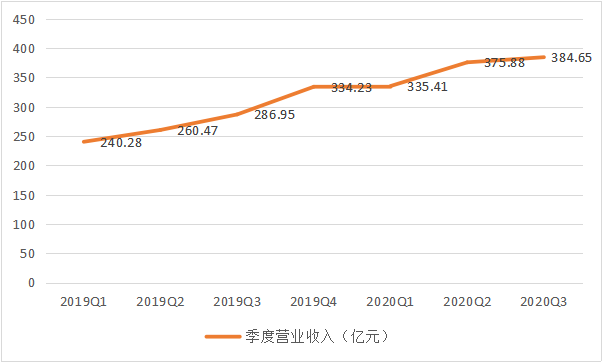

财务方面,2020年前三季度,顺丰实现营业收入1095.94亿元,同比增长39.13%,实现扣非净利润51.05亿元,同比增长45.38%;

其中2020Q3顺丰实现营业收入384.65亿元,同比增长34.04%,实现扣非净利润16.60亿元,同比增长40.54%。

业务方面,2020年前三季度,顺丰完成业务量56.72亿票,同比增长74.79%,市占率达到10.10%,同比上升2.71pcts,单票收入18.19元,同比下降20.87%。

其中2020Q3顺丰业务量达到20.16亿票,同比增长64.71%,市占率为9.05%,同比上升1.48pcts,单票收入17.84元,同比下降18.84%。

1、业绩持续高增长,资本开支快速扩张,符合预期

后疫情时代,Q3顺丰实现扣非净利润16.60亿元,同比增长40.54%,Q3业绩持续高增长。实现归母净利率5.3%,较Q2 7.2%的水平下调1.9PCTS,净利率的下调我们认为主要由两方面原因导致:最核心的原因是在成本端,Q3为保证新业务高速增长,顺丰资本开支快速扩张导致短期成本增加(Q3构建固定无形长期资产支付的现金34.21亿,同比增长164%,环比增长66%);其次是收入端,国际业务收入增速环比略有下滑(Q3全国国际货运全货机、客改货班机运力持续增长,单价下滑所致)。但整体来看,收入端、利润均实现高增长,业绩符合预期。

2、产品矩阵成型,网络护城河持续强化

从时效快递到电商快递,从快递到快运,从物流到供应链,顺丰的产品矩阵逐渐成型。由于网络效应和协同效应的存在,对于顺丰而言,开拓新的市场,探索新的需求不仅代表着成长空间的打开,更是搭建公司长期护城河必经之路。烈火炼真金,疫情后的顺丰在品牌和产品矩阵方面已经建立起绝对的领先优势,随着丰网快递的逐渐推广,其网络护城河将持续强化。

3、履带式发展,长期看好综合物流龙头

纵观全球快递巨头,无一不是综合物流企业,顺丰也不例外。但综合物流的布局不是一蹴而就的,而是伴随着不同的需求周期,履带式发展实现的。对于顺丰而言,时效件在格局上已经迈入成熟期,但高增长的电商需求赋予了时效第二生命力,是目前顺丰业绩增长核心动力;其次是尚处于成长期的快运、电商快递、冷链业务需求,虽然短期仍需大量资源投入,但高增长的行业红利叠加顺丰的强协同效应,该业务有望在在2-3年的维度中实现盈利,描绘顺丰的第二增长曲线;最后是新兴的国际、同城、供应链业务,同城业务是即时零售发展的必要基础设施,国际和供应链则又打开了一个万亿市场的大门,是顺丰5年后、10年后的想象空间所在。综合来看,顺丰综合物流的龙头的地位已经明确,长期看好公司履带战略的兑现与发展。

预计公司2020-2022年营业收入分别为1523.13、1781.28、2045.64亿元,净利润分别为74.99、86.49、113.73亿元,对应PE为53.01、45.96、34.95倍。维持“强烈推荐”评级。

-风险提示-

宏观经济增长放缓、中高端竞争加剧、业务量增长过快导致爆仓、成本优化不及预期

玛氏中国|2025年度玛氏箭牌北京区域包材及原材料仓储(VMI)项目

2348 阅读

华为的物流“布局”,为何备受关注?

1544 阅读

纵腾集团借壳上市,6.4亿收购A股上市公司绿康生化

1085 阅读15倍爆发式增长,网络货运行业跑出了一匹黑马

958 阅读京东物流一线员工日10周年:为5年、10年老员工授勋,为15000名标杆颁奖

885 阅读京东物流喀什仓正式运营:南疆多县市当天可送货上门

812 阅读16亿美元大手笔!这家物流巨头被UPS收购

754 阅读闪电仓到底靠不靠谱?从仓储操作看它的真实挑战

759 阅读顺丰控股:2025年一季度业绩持续稳健增长,营收698.5亿元,归母净利润22.34亿元 ,同比增16.87%

765 阅读韵达2024年完成快递业务量237.83亿件

722 阅读

粤公网安备 44030402005698号

[罗戈导读]事件:顺丰控股公布2020年三季报

[罗戈导读]事件:顺丰控股公布2020年三季报